Nadat de Europese Commissie Google met succes had vervolgd voor zijn oneerlijke zoekpraktijken, vroegen experts in de reisindustrie zich af of de reeks reisproducten van Google als volgende onder de loep zou worden genomen. Hoewel dat ( nog ) niet is gebeurd, richtte de commissie haar aandacht op een ander controversieel onderwerp in reizen: de contracten tussen luchtvaartmaatschappijen en wereldwijde distributieproviders Sabre en Amadeus . Opvallend over het hoofd gezien was de op twee na grootste GDS , Travelport.

In een persbericht kondigde de commissie een antitrustonderzoek aan naar distributiediensten voor vliegtickets, dat:

"onderzoeken of bepaalde voorwaarden in de overeenkomsten van Amadeus en Sabre met luchtvaartmaatschappijen en reisbureaus het vermogen van luchtvaartmaatschappijen en reisbureaus om gebruik te maken van alternatieve leveranciers van ticketdistributiediensten kunnen beperken."

De EC onderzoekt of deze contracten "in strijd kunnen zijn met de mededingingsregels van de Europese Unie die overeenkomsten tussen bedrijven verbieden die de concurrentie binnen de interne markt van de Europese Unie verhinderen, beperken of verstoren".

Waarom luchtvaartmaatschappijen en geen hotels?

Voor hotels die zich onder druk gezet voelen door tussenpersonen, kan het ontmoedigend lijken dat het onderzoek zich niet uitstrekt tot andere aspecten van de GDS-business. Met hotels die veel meer commissies betalen dan luchtvaartmaatschappijen voor elke boeking, is er zeker meer geld wisselen van handen. In feite zijn de distributiekosten van luchtvaartmaatschappijen over het algemeen gedaaldterwijl de hoteldistributiekosten hoog blijven . In de EU is er veel versnippering in gastvrijheid, waardoor het gemiddelde hotel veel minder macht heeft aan de onderhandelingstafel als het gaat om de GDS.

Dus waarom heeft de EC ervoor gekozen om een antitrustonderzoek te openen naar luchtvaartcontracten en niet naar die met hotels? Dit is waarom.

Reden #1: Lufthansa's gewaagde zet

Het zou geen reisverhaal zijn zonder een beetje drama. Dit probleem begon in 2015 toen Lufthansa een gedurfde stap zette om meer directe boekingen aan te moedigen: een toeslag voor alle boekingen die via GDS werden gedaan.

Te midden van protesten van GDS en agentschappen weigerde de luchtvaartmaatschappij terug te trekken. Dit leidde tot een formele klacht van de European Technology and Travel Services Association (ETTSA), die bij de EC wegkwijnde. In juli 2018 heeft ETTSAriep de regelgevers op om 30 maanden de tijd te nemen om te reageren op hun eerste klacht en zei dat de Europese Commissie "stilzwijgend de duim omhoog geeft voor het oneerlijke gedrag van Lufthansa, dat bestaat uit het verzwakken van de effectiviteit van neutrale distributiekanalen die door consumenten worden gebruikt om de prijzen van verschillende luchtvaartmaatschappijen.”

Vijf maanden later kondigde de EC haar onderzoek aan naar luchtvaartcontracten met Sabre en Amadeus. Hoewel de commissie Lufthansa of de bewering van de ETTSA van concurrentieverstorend gedrag niet expliciet noemde, heeft de commissie zich aan het onderzoek verbonden. Er is geen vergelijkbare beweging geweest aan de hotelkant van de GDS-business, dus er is geen vergelijkbaar onderzoek geweest. Als Marriott, Hilton, Accor of Intercontinental hier hun intrede doen, vergroot dat zeker ook de kans op een opschudding in hotel GDS.

Reden #2: De dominantie

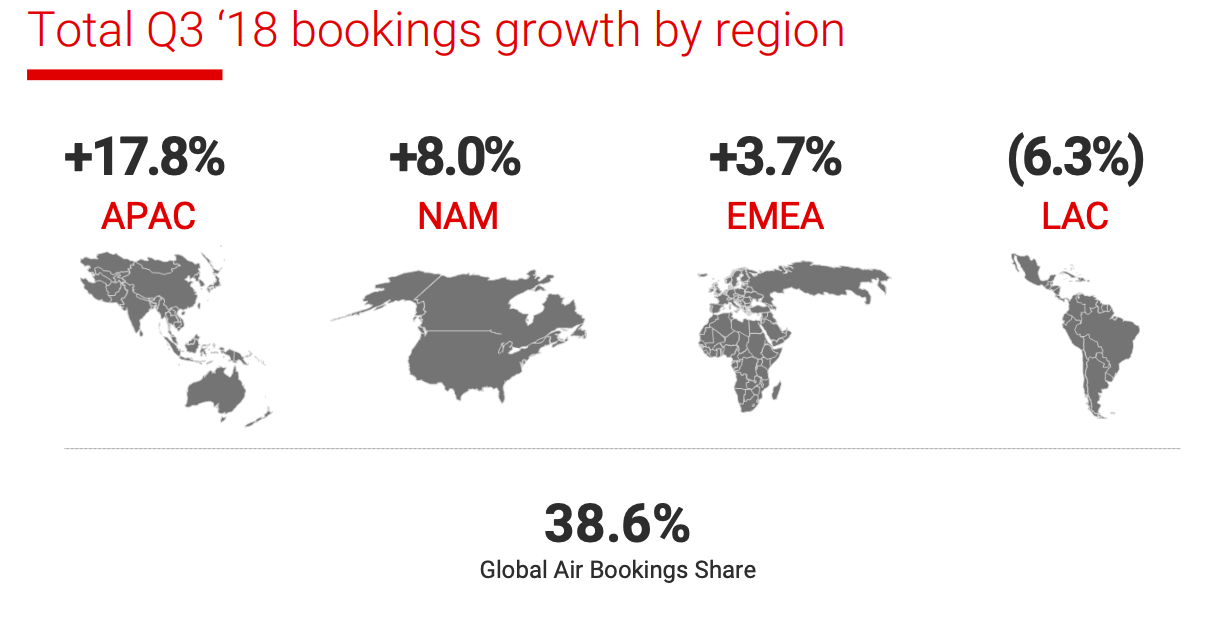

De tweede reden waarom regelgevers kijken naar luchtvaartmaatschappijen versus hotels is te wijten aan de dominantie van boekingen van luchtvaartmaatschappijen als aandeel van de totale inkomsten. Een blik op de resultaten van het derde kwartaal van elk bedrijf laat zien hoe dominant Sabre en Amadeus zijn als het gaat om boekingen: Amadeus is goed voor 43,4% van de boekingen van agentschappen en Sabre neemt 38,6% voor haar rekening.

Sabre Q3 2018 resultaten

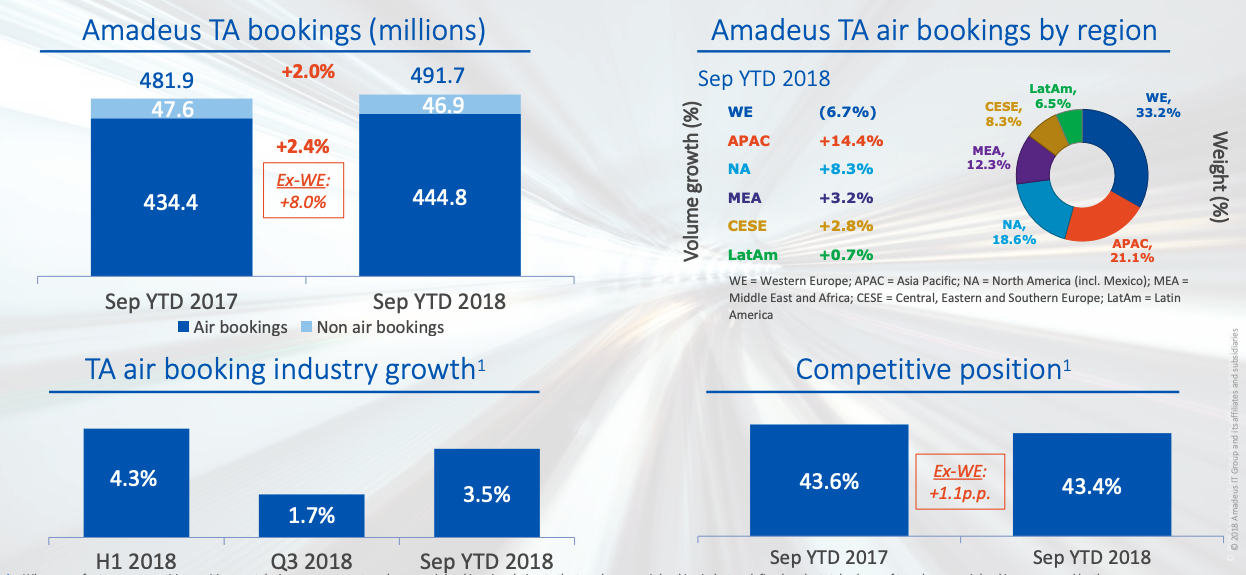

De bekendmaking van deze marktaandeelcijfers geeft aan hoe belangrijk lucht voor beide bedrijven is; er is geen vergelijkende statistiek voor accommodatie. Bij Sabre was accommodatie goed voor 11,8% van de totale boekingen van Travel Network in het derde kwartaal van 2018; tijdens hetzelfde kwartaal waren bij Amadeus niet-luchtboekingen goed voor 10,7% van de GDS-activiteiten.

Amadeus Q3 2018 resultaten

Dominantie is belangrijk omdat voor de meeste zakenreizen vliegtickets nodig zijn. Aangezien het veel zeldzamer is dat een zakenreis alleen een hotel is binnen de agentschappen die voor inventaris op het GDS vertrouwen (zakenreizen worden over het algemeen geboekt via GDS versus OTA), zullen de kanalen met de meest uitgebreide toegang tot de inventaris van luchtvaartmaatschappijen meer bureaus winnen bedrijf.

Deze dominantie is ook de voornaamste reden waarom Lufthansa zijn GDS-toeslag heeft toegevoegd. De luchtvaartmaatschappij moest iets doen om boekingen van die kanalen weg te halen, en een toeslag was logischer dan een dure 'direct boeken'-campagne die het gedrag van bureaus die de GDS gebruiken niet zou veranderen. In dit geval berekende Lufthansa, zelfs met mogelijke juridische stappen en terugdringen van het bureau, dat een stok beter werkt dan een wortel.

Reden #3: Het gebrek aan keuze

Bij luchtvaartmaatschappijen zijn er minder opties voor zowel luchtvaartmaatschappij als stoeltype. Bij hotels is er meer diversiteit in merk, service, stijl en kosten. Er zijn ook veel meer kenmerken van een bepaalde hotelkamer dan een bepaalde vliegtuigstoel, wat de selectie voor gasten diversifieert.

De opkomst van mobiele apparaten en dynamische prijstechnologieën hebben het koopgedrag van hotels veranderd. Apps zoals HotelTonight hadden invloed op het koopgedrag van tevoren en services zoals TripBam profiteerden van flexibele annuleringsvoorwaarden. Metasearch vereenvoudigt ook het zoeken naar hotels, waardoor het voor zowel consumenten als bureaus gemakkelijker wordt om hotels met vergelijkbare kenmerken te vergelijken. In wezen zijn hotels en reizigers minder afhankelijk van één kanaal of technologie voor hotelboekingen.

Ondertussen hebben luchtvaartmaatschappijen nooit echt dat soort innovatie gehad, wat misschien de reden is waarom de EC besloot om de "full content" -clausules in GDS-contracten te onderzoeken - clausules die niet gebruikelijk zijn in GDS-contracten met accommodatieaanbieders.

Reden #4: De connectiviteit

Er was ook een onderliggende spanning rond de 'nieuwe distributiecapaciteit' of NDC. Het framework, een initiatief van IATA , brengt meer keuze in de koopervaring. Tot nu toe waren aanvullende en gebundelde tarieven niet eenvoudig te kopen via kanalen van derden. Er is geen industriestandaard die definieert hoe vliegtickets worden gedistribueerd en weergegeven aan bureauklanten via kanalen van derden.

Reisbureaus vertrouwden op een lappendeken van connectiviteit die het bijna onmogelijk maakte om de nieuwe klassen van vliegtickets te boeken die populair zijn door luchtvaartmaatschappijen, zoals Basic Economy of bundels met ingecheckte bagage. Dit betekende dat consumenten een betere ervaring konden hebben met het boeken van vliegtickets op de website van een luchtvaartmaatschappij dan via een agentschap of metazoekkanaal. Dit verschil in consumentenervaring kan hebben bijgedragen aan het onderzoek van de EC.

De instanties waren terecht ontevreden. Hun bedrijf is het boeken van reizen voor klanten, en dit lappendeken maakte dit ongelooflijk uitdagend. NDC belooft de connectiviteit tussen agentschappen en luchtvaartmaatschappijen te stroomlijnen, daarom waren de GDS over het algemeen resistent. Deze weerstand speelde zich vaak af in hun contracten met luchtvaartmaatschappijen, die de connectiviteit beperkten. De GDS wilde niet als tussenpersoon uit hun melkkoebedrijf worden geduwd, en de contracten waren het hefboomeffect dat innovatie op afstand hield. Zonder de GDS-vraag zouden veel luchtvaartmaatschappijen nooit kunnen overleven. Dus accepteerden de meeste luchtvaartmaatschappijen met tegenzin de "full content"-clausules die de mogelijkheden van luchtvaartmaatschappijen beperkten om inkomsten per kanaal te beheren.

Hotels daarentegen hebben een gezonde kanaalcontrole behouden. Er zijn meer manieren voor hotels om de voorraad te beperken tot specifieke kanalen en prijzen, waardoor de markt concurrerender wordt met tal van opties voor consumenten. Geen enkele speler heeft zoveel macht in accommodatie als de GDS in luchtvaartmaatschappijen.

Reden #5: De technologie

Ten slotte verschilt de manier waarop hotels hun aanbod verbinden met de vraagbronnen van luchtvaartmaatschappijen. Hoewel de meeste luchtvaartmaatschappijen rechtstreeks verbinding maken met de GDS, doet niet elk hotel dat.

Voor kleinere tot middelgrote hotels is er ten minste één andere technologielaag tussen het hotel en de distributiekanalen van derden: het vastgoedbeheersysteem , de kanaalmanager en/of het inkomstenbeheersysteem . Deze tools zorgen voor connectiviteit, dus hotels hoeven niet per se rechtstreeks een contract af te sluiten met of verbinding te maken met de GDS. Dit maakt contractuele beperkingen veel minder ingrijpend voor hotels dan luchtvaartmaatschappijen. Natuurlijk hebben hotels nog steeds commissiecontracten. Het is alleen zo dat hotels meer controle en keuze hebben over waar ze de inventaris willen verdelen. Hotels hebben meer invloed dankzij een minder geconcentreerde vraag.

Er is ook meer flexibiliteit. Veel vastgoedbeheersystemen bevatten ook directe boekingstools , zodat de voorraad vrij naadloos wordt beheerd via de website van een hotel en de distributie door derden. Hotels hebben daarom meer gedetailleerde controles om te beheren welke kamers op welke kanalen tegen welke prijs worden aangeboden.

Vooruitblik: consolidatie gaat door

Niets van dit alles zegt dat de relatie tussen hotels en de GDS onberispelijk is of immuun voor regulering. De recente acquisitie van TravelClick door Amadeus voor $ 1,5 miljard heeft de technologie voor gastvrijheid opnieuw gecentreerd; Sabre's aankoop van Farelogix voor $ 360 miljoen had een soortgelijk effect op de technologieruimte van de luchtvaartmaatschappij. De voortdurende uitbreiding van de hotel- en luchtvaarttechnologie-eenheden van Sabre, Amadeus en Travelport (recent overgenomen door Elliott Management) betekent dat meer consolidatie onvermijdelijk is. Door een groter deel van de technologie-uitgaven te consolideren, riskeren beide bedrijven meer controle op alle aspecten van hun bedrijf, inclusief hotels.

Aangezien de GDS (en, bij uitbreiding, agentschappen en OTA's) meer distributiemacht in hotels hebben dan luchtvaartmaatschappijen, heeft hotel GDS minder controle van regelgevers ondervonden. Ironisch genoeg hebben hogere tarieven hotel GDS buiten de regelgevende schijnwerpers gehouden. Daarin schuilt de vraag van miljarden dollars: verminderen de schaal en het bereik van de belangrijkste GDS-spelers de concurrentie en verstikken ze innovatie?