欧州委員会が不公正な検索慣行でGoogleを首尾よく起訴した後、旅行業界の専門家は、Googleの一連の旅行商品を次に精査するかどうか疑問に思いました。それはまだ起こっていませんが( まだ)、委員会は旅行における別の論争の的となっているトピックに注意を向けました。それは、航空会社と世界的な流通プロバイダーであるセイバーとアマデウスの間の契約です。特に見落とされていたのは、3番目に大きなGDSであるTravelportでした。

プレスリリースで、委員会は独占禁止法の「航空券配布サービスの調査」を発表しました。

「航空会社および旅行代理店とのAmadeusおよびSabreの契約の特定の条件が、航空会社および旅行代理店がチケット配布サービスの代替サプライヤーを使用する能力を制限する可能性があるかどうかを調査します。」

ECは、これらの契約が「欧州連合の単一市場内での競争を防止、制限、または歪曲する企業間の合意を禁止する欧州連合の競争規則に違反する可能性がある」かどうかを調査しています。

なぜホテルではなく航空会社なのか?

仲介業者に圧迫されていると感じているホテルの場合、調査がGDSビジネスの他の側面にまで及ばないことに失望するように思われるかもしれません。ホテルは予約ごとに航空会社よりもはるかに多くの手数料を支払うため、交換するお金は確かに多くなります。実際、航空会社の流通コストは一般的に下がっていますホテルの流通コストは高いままです。 EUでは、ホスピタリティに大きな断片化が見られます。つまり、GDSに関しては、平均的なホテルの交渉テーブルでの力ははるかに少ないということです。

では、なぜECは、ホテルとの契約ではなく、航空会社の契約について独占禁止法の調査を開始することを選択したのでしょうか。これが理由です。

理由#1:ルフトハンザの大胆な動き

ちょっとしたドラマがなければ、旅行業界の話にはなりません。この問題は、ルフトハンザがより直接的な予約を奨励するために大胆な動きをした2015年に始まりました。つまり、GDS経由で行われた予約には追加料金がかかります。

GDSや政府機関からの抗議の中で、航空会社は撤退を拒否しました。これは、ECに苦しんでいる欧州技術旅行サービス協会(ETTSA)からの正式な苦情につながりました。 2018年7月、ETTSA欧州委員会は、「消費者が価格を比較するために使用する中立的な流通チャネルの有効性を弱めることからなるルフトハンザの不公正な行為に暗黙のうちに賛成している」と述べ、最初の苦情に対応するために30か月かかることを規制当局に呼びかけました。さまざまな航空会社。」

5か月後、ECはセイバーとアマデウスとの航空会社契約の調査を発表しました。ルフトハンザ、またはETTSAの反競争的行動の主張については明確に言及していませんが、委員会は調査にコミットしました。 GDS事業のホテル側で同等の動きはなかったため、同等の調査はありませんでした。マリオット、ヒルトン、アコー、またはインターコンチネンタルがここでステップアップした場合、ホテルGDSのシェイクアップの可能性も確実に高まります。

理由#2:優位性

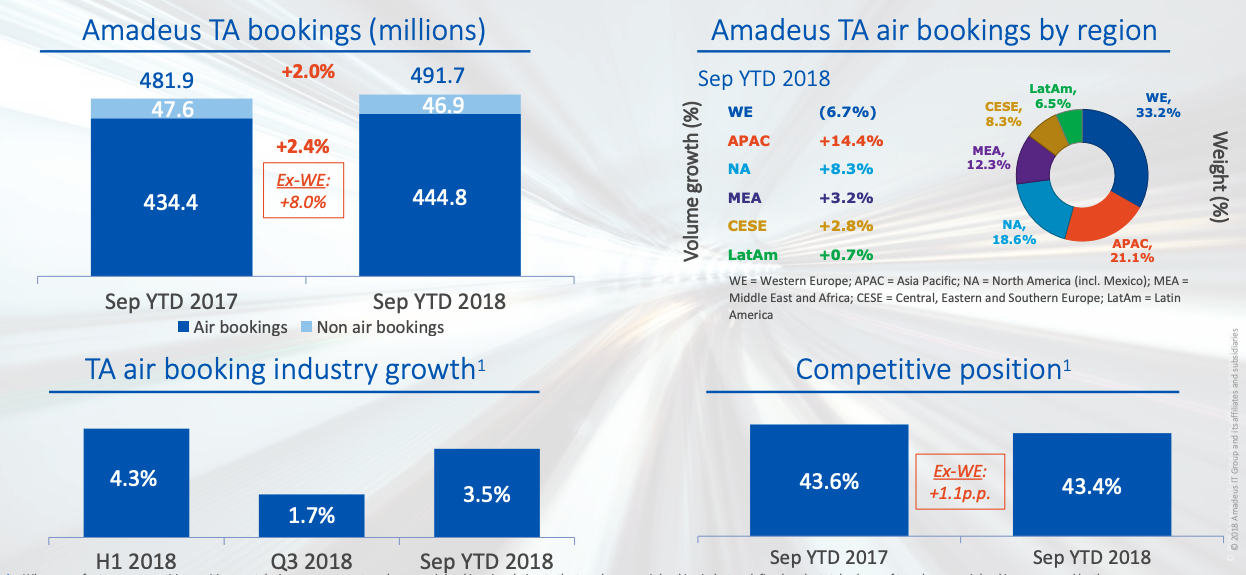

規制当局が航空会社とホテルを比較している2つ目の理由は、総収入に占める航空会社の予約の優位性によるものです。各社の第3四半期の結果を見ると、航空予約に関してセイバーとアマデウスがどれほど支配的であるかがわかります。アマデウスは代理店の航空予約の43.4%を占め、セイバーは38.6%を占めています。

セイバー2018年第3四半期の結果

これらの市場シェアの数値の開示は、両社にとって空気がいかに重要であるかを示しています。宿泊施設の比較指標はありません。 Sabreでは、2018年第3四半期の旅行ネットワークの総予約数の11.8%を宿泊施設が占めていました。アマデウスでの同じ四半期に、航空以外の予約がGDSビジネスの10.7%を占めました。

アマデウス2018年第3四半期の結果

ほとんどの出張には航空運賃が必要なため、優位性が重要です。在庫をGDSに依存している代理店内で出張がホテルのみになることは非常にまれであるため(出張は通常GDSとOTAで予約されます)、航空会社の在庫に最も包括的にアクセスできるチャネルがより多くの代理店を獲得します仕事。

この優位性は、ルフトハンザがGDS追加料金を追加した主な理由でもあります。航空会社はこれらのチャネルから予約を引き離すために何かをする必要があり、GDSを使用する代理店の行動を変えない高価な「本の直接」キャンペーンよりも追加料金の方が理にかなっています。この場合、潜在的な法的措置と代理店の反発があっても、ルフトハンザはスティックがニンジンよりもうまく機能すると計算しました。

理由#3:選択の欠如

航空会社では、航空会社と座席タイプの両方のオプションが少なくなります。ホテルでは、ブランド、サービス、スタイル、コストの多様性が増しています。また、特定のホテルの部屋には、特定の航空会社の座席よりもはるかに多くの属性があり、ゲストの選択が多様化しています。

モバイルデバイスと動的価格設定テクノロジーの台頭により、ホテルの購入行動が変化しました。 HotelTonightのようなアプリは事前購入行動に影響を与え、TripBamのようなサービスは柔軟なキャンセルポリシーを利用しました。 Metasearchはホテル検索も簡素化し、消費者と代理店の両方で類似した属性を持つホテルを簡単に比較できるようにしました。本質的に、ホテルや旅行者は、ホテルの予約のために1つのチャネルやテクノロジーにあまり依存していません。

一方、航空会社は実際にそのような革新を行ったことはありませんでした。そのため、ECはGDS契約の「フルコンテンツ」条項(宿泊施設プロバイダーとのGDS契約では一般的ではない条項)を調査することにしました。

理由#4:接続性

「新しい配布機能」(NDC)の周りにも根底にある緊張がありました。 IATAのイニシアチブであるフレームワークは、購入体験により多くの選択肢をもたらします。これまで、付属品やバンドル運賃はサードパーティのチャネルから簡単に購入することはできませんでした。サードパーティのチャネルを介して航空運賃を代理店のクライアントに配布および表示する方法を定義する業界標準はありません。

旅行代理店は接続性のパッチワークに依存していたため、ベーシックエコノミーやチェックバッグを含むバンドルなど、航空会社で普及している新しいクラスの航空運賃を予約することはほぼ不可能でした。これは、消費者が航空会社のWebサイトで航空運賃を予約する際に、代理店やメタ検索チャネルを経由するよりも優れた体験ができることを意味します。消費者体験のこの格差は、ECの調査に貢献した可能性があります。

当然のことながら、政府機関は不満を持っていました。彼らの仕事はクライアントのために旅行を予約することであり、このパッチワークはこれを信じられないほど困難にしました。 NDCは、政府機関と航空会社間の接続を合理化することを約束しています。そのため、GDSは一般的に抵抗力がありました。この抵抗は、接続を制限する航空会社との契約でしばしば発生しました。 GDSは、仲介業者としてのドル箱ビジネスから追い出されることを望んでいませんでした。契約は、イノベーションを阻止するためのレバレッジでした。 GDSの需要がなければ、多くの航空会社は生き残ることができませんでした。そのため、ほとんどの航空会社は、チャネルごとの収益管理に対する航空会社の能力を制限する「フルコンテンツ」条項をしぶしぶ受け入れました。

対照的に、ホテルは健全なチャネル制御を維持しています。ホテルが在庫を特定のチャネルと価格に制限する方法は他にもあり、消費者向けの豊富なオプションを備えた市場の価格競争力を高めています。航空会社のGDSほど宿泊に力を持っているプレイヤーはいない。

理由#5:テクノロジー

最後に、ホテルが供給を需要源に接続する方法は、航空会社とは異なります。ほとんどの航空会社はGDSに直接接続していますが、すべてのホテルが接続しているわけではありません。

中小規模のホテルの場合、ホテルとサードパーティの流通チャネルの間に少なくとも1つのテクノロジーの層があります。それは、プロパティマネジメントシステム、チャネルマネージャー、および/または収益管理システムです。これらのツールは接続を処理するため、ホテルは必ずしもGDSと直接契約したり、GDSに接続したりする必要はありません。これにより、ホテルにとっての契約上の制限は航空会社よりもはるかに影響が少なくなります。もちろん、ホテルにはまだ手数料契約があります。それは、ホテルが在庫をどこに配布するかについてより多くの制御と選択を持っているということだけです。ホテルは、需要が集中していないため、より多くのレバレッジを持っています。

柔軟性もあります。多くの資産管理システムには直接予約ツールも含まれているため、ホテルのWebサイトやサードパーティの配布全体で在庫が非常にシームレスに管理されます。したがって、ホテルは、どの部屋がどのチャネルでどの価格で提供されるかを管理するためのよりきめ細かい制御を備えています。

今後の展望:統合は継続

これは、ホテルとGDSの関係が非難を超えている、または規制の影響を受けないということではありません。 Amadeusが最近TravelClickを15億ドルで買収したことで、ホスピタリティテクノロジーの分野が新しくなりました。 Sabreによる3億6000万ドルのFarelogixの購入は、航空会社のテクノロジー分野にも同様の影響を及ぼしました。 Sabre、Amadeus、Travelportのホテルおよび航空会社のテクノロジーユニットの継続的な拡張(エリオット・マネジメントが最近買収した)は、さらなる統合が避けられないことを意味します。テクノロジー支出のより大きなシェアを統合することにより、両社はホテルを含むビジネスのあらゆる側面についてより精査されるリスクがあります。

GDS(ひいては代理店やOTA)は、航空会社よりもホテルでより多くの流通力を発揮しているため、ホテルGDSは規制当局からの監視が少なくなっています。皮肉なことに、より高い料金はホテルGDSを規制の脚光を浴びないようにしました。そこには10億ドルの問題があります。主要なGDSプレーヤーの規模と範囲は競争を減らし、イノベーションを抑制しますか?