מאמר זה פורסם במקור ב-28/9/19

לפני זמן מה, כתבתי יצירה בשם The WeWork Effect in Hospitality . במאמר ההוא טענתי שהתפיסה הציבורית סביב שוק הלינה האלטרנטיבית היא שגויה ושהתפיסות הללו ניזונו על ידי משקיעי הון סיכון שיכורים מהתלהבות לא הגיונית. הון סיכון הוא חלק קריטי מהחברה ומהקידמה. הבעיה היא לא הון סיכון, זה עודף. כמו ברוב הדברים בחיים, עודף יכול להפוך אפילו חיוביות לרעילות. ההכרזה האחרונה של זונדר על פריצתו לעסקי המלונאות המסורתיים היא רק התמיכה האחרונה בטיעון הזה.

עודף בהון סיכון עודד יזמים לחפש הערכות שווי טכנולוגיות עבור חברות נדל"ן, וזה יביא להשפעות הרסניות על התעשייה שהם לכאורה "משבשים".

עד לאחרונה, קרנות הון סיכון לא יכלו לעשות עוול בעיני הציבור, אבל אחרי סדרה של תקלות כמו WeWork ו-Uber, משקיעי הון ציבורי מוסדיים הסירו את משקפי האזמרגד.

הבעיה היא שרבים מהעסקים הממומנים מדי כיום מנסים לשבש שווקים היפר תחרותיים, אבל למעטים (אם בכלל) יש נקודת בידול אמיתית. רוב העסקים הללו מעבירים נתח ולא יוצרים ערך אמיתי על ידי הגדלת השוק או הפיכתו ליעיל יותר.

אובר היא חברה שנויה במחלוקת כרגע, אבל אין להכחיש את הערך שהיא יצרה עבור הצרכנים. ההשפעה החברתית של אובר על אזורי מטרופולין ונהגים עדיין נתונה לוויכוח אבל לכל הפחות היא סיפקה רמת נוחות חסרת תקדים לצרכנים, מה שאומר שזה שווה את הסיכון בפיצוץ השוק המסורתי לדעתי. לאובר יש גם פוטנציאל להפחית בעלות על מכוניות בטווח הארוך, שיש לו השפעה סביבתית חיובית.

רוב השחקנים האלה שנקראים 'מקומות לינה חלופיים' אינם מוסיפים ערך ייחודי ואינם מספקים חידושים מהותיים לתעשיית המלונאות כמו שיש לאובר בתחום התחבורה. הם מורידים מחירים והורגים משרות בענף המלונאות. זה למעשה היה בסדר אם הם היו מספקים חדשנות כי הם היו הופכים את הנסיעות לנגישות יותר לצרכנים בצורה בת קיימא, אבל התחושה שלי היא שזה לא המקרה ואני חולק את הסיבה למטה. רבות מהחברות הללו חסרות הבנה בסיסית ביחס להיסטוריה של תעשיית האירוח .

חברות הון סיכון תוקעות מאות מיליוני או אפילו מיליארדי דולרים בקופת הסטארט-אפ שלהן מתוך מחשבה שכסף עצמו הוא מספיק חפיר תחרותי. יזמים מתפללים אז שהסטארט-אפים שלהם יזהו יתרון תחרותי לטווח ארוך לפני שמשחק הכיסאות המוזיקלי יסתיים והם מתרחקים מחברות המיליארד דולר שלהם בלי כלום לאחר העדפות פירוק ודילול. אולי זו הסיבה שמייסד WeWork, אדם נוימן, החזיר כסף ל-סכום של 700 מיליון דולר . למרבה הצער, לחברות מסוג זה כמעט אף פעם אין מספיק תמריץ לחפור לעומק ולמצוא את היתרון התחרותי שלהן מכיוון שהן מרגישות מוגנת על ידי מזומן סיכון במאזנים שלהן ומעודדות מהתקשורת המרכזית שאומרת להן שהם לא יכולים לעשות רע.

סבבי מימון מסיביים אלה מתחילים בדרך כלל כחיוביים מכיוון שהם מאפשרים לאותם עסקים להתקדם במהירות ולמשוך כישרונות. עם זאת, הוא מחשיך די מהר. סבבי מימון מסיביים אלה יוצרים ציפיות צמיחה בלתי סבירות שלעתים קרובות אינן נתמכות על ידי השווקים שבהם פועלות חברות אלו כאשר הן משתמשות במודלים עסקיים ברי קיימא. ניתן להשיג ציפיות אלו רק באמצעות שיטות עסקיות מפוקפקות. רק לאחרונה סופטבנק תמכהOYO הטיל על המנכ"ל שלה אישום בגין רמאות בגין אי ביצוע תשלומים לשותפים לספקים. עוד יותר לאחרונה, דווח כי משקיעים מוקדמים של OYO מנסים להוריד כסף מהשולחן, מה שנתפס בדרך כלל כאות דובי לחוות דעתם לאן העסק הולך לאחר שראו נתונים חסויים. זוהי רק דוגמה אחת לקבלת החלטות לקויה תוך רדיפה אחר צמיחה בכל מחיר.

פרשנות טוויטר על שמועות על עסקאות עצמיות האחרונות של OYO

התחייבויות לטווח ארוך ונכסים לטווח קצר

Regus פעלה בחלל העבודה המשותף במשך עשרות שנים ויש לה מודל עסקי אטרקטיבי של זיכיון . זכיינות אמנם לא מאפשרת לעסק של Regus להרחיב את הגודל באותה מהירות כמו חברה כמו WeWork שנוטלת על עצמה התחייבויות ארוכות טווח במאזנה במרדף אחר הגדלה של ה-Blitz, אבל היא אפשרה ל-Regus להפוך לעסק בר-קיימא שיישאר בסביבה במשך שנים רבות. זונדר נמצא בדיוק באותו מקום כמו WeWork ועכשיו הם מנסים להתרחק מאסון על ידי כניסה לבתי מלון ובמיוחד לעסקי הניהול/זכיינות.

מייסד Equity Properties ואיל הנדל"ן סם זל אמר שהכי טוב , "ראינו חברות עושות את זה מיליון פעמים בעבר, לוקחות על עצמן התחייבויות לטווח ארוך ונכסים לטווח קצר. תראה מה זה עשה לעסקי החיסכון וההלוואות במיתון. זה היה אסון. בסופו של דבר, הטירוף הזה לא יהיה שונה".

ההודעה האחרונה שזונדר נכנסת לעסקי המלונאות המסורתיים היא רק העדות האחרונה לנושא הזה.

"ראינו עד כמה הקליטה הייתה גרועה ל-WeWork שעושה חוזי שכירות וכיצד היא גורמת לרווחיות, במיוחד בשלב הראשוני כשהחברה חותמת על כל חוזי השכירות הללו". ~ מנדיפ סינג , מודיעין בלומברג

"מה קורה לשווקי הנדל"ן המסחריים בניו יורק ושיקגו שבהם WeWork הייתה השוכרים הגדולים והשניים בגודלם? מה קורה להנפקות? ההדהודים כאן הולכים להיות די דרמטיים". ~NYU פרופסור סקוט גאלווי

זונדר יצא למעשה למשקיעים ואמר "תראה מה WeWork עושה במשרד, אנחנו הולכים לעשות את זה בבתי מלון." המשקיעים אכלו את זה עד לאחרונה. כפי שמתברר, מודל הליבה העסקי של זונדר הוא למעשה גרוע יותר מזה של מריוט. אפילו יותר אבסורדי מהשוואה ל-WeWork, זונדר הרחיקה לכת עד כדי להשוות את עצמה לאמזון בחפיסת ה-Pitch שלה בסדרה D, אבל לאמזון ולזונדר אין שום דבר במשותף.

בסיפון המגרש של סדרה D טען סונדר שזה "אמזון המלונות", הוא אי אפיון גס של העסק

הציפיות יורדות וזונדר משנה את המודל העסקי שלה

הכנסותיו של זונדר ב-2018 הגיעו ל-100 מיליון דולר ובאותה תקופה החברה חזתה 400 מיליון דולר ב-2019 . ואז ביולי 2019 גייסה החברה 225 מיליון דולר מסדרה D המצפה 313 מיליון דולר בהכנסות של 12 חודשים קדימה (2019/2020), כלומר היא לא הייתה קרובה למספר שהיא חזתה בעבר. מייסד זונדר, פרנסיס דוידסון, המשיך ואמר לבלומברג שהחברה שלו תהיה גדולה יותר ממריוט עד 2025. גם אם זונדר ישיג יותר חדרים ממריוט עד 2025, שזו דרך ארוכה כאשר מתרחבת ל"מלונות קטנים מחוץ לשבילים הרגילים", זונדר לא סביר שיתקרב להכנסות של מריוט ב-5.28 מיליארד דולר ב-2019, שצמחו ב-3% לעומת השנה שעברה.

אז לא רק שהציפיות להכנסות יורדות, אלא שהכפילים נדחסים בקליפ מהיר בשווקים הציבוריים לאחר שהורדת WeWork לארץ. זוהי סערה מושלמת עבור חברות כמו זונדר במיוחד כשהן מתקרבות להנפקה ומתחילות לחזר אחרי משקיעים בשוק הציבורי. בתגובה לפיאסקו של WeWork האחרון, הודיעה זונדר על החזון החדש והנועז שלה לעתיד תעשיית המלונאות: ליצור עוד מלונות.

מריוט, כמו רגוס פועלת לפי מודל עסקי של זיכיון. תעשיית המלונאות כולה החלה להיות "אור נכסים" בסוף שנות ה-90 ותחילת שנות ה-2000 מתוך הבנה שזכיינות היא עסק טוב יותר שכן הוא יכול לצמוח ללא סכומי הון עצומים ויכול לעמוד בירידה על ידי אי החזקת נדל"ן במאזן שלו בזמן שהערכות השווי שלו הַפָּלָה. הנה אנחנו 20 שנה אחרי וזונדר סוף סוף תפס. אז עכשיו כשזונדר עוברת לפעול באותו עסק כמו מריוט, מה נקודת הבידול שלה?

ובכן, תלוי את מי שואלים. אם תשאלו את זונדר הם יגידו לכם משהו כמו מה שאמר המייסד פרנסיס דוידסון לבלומברג :

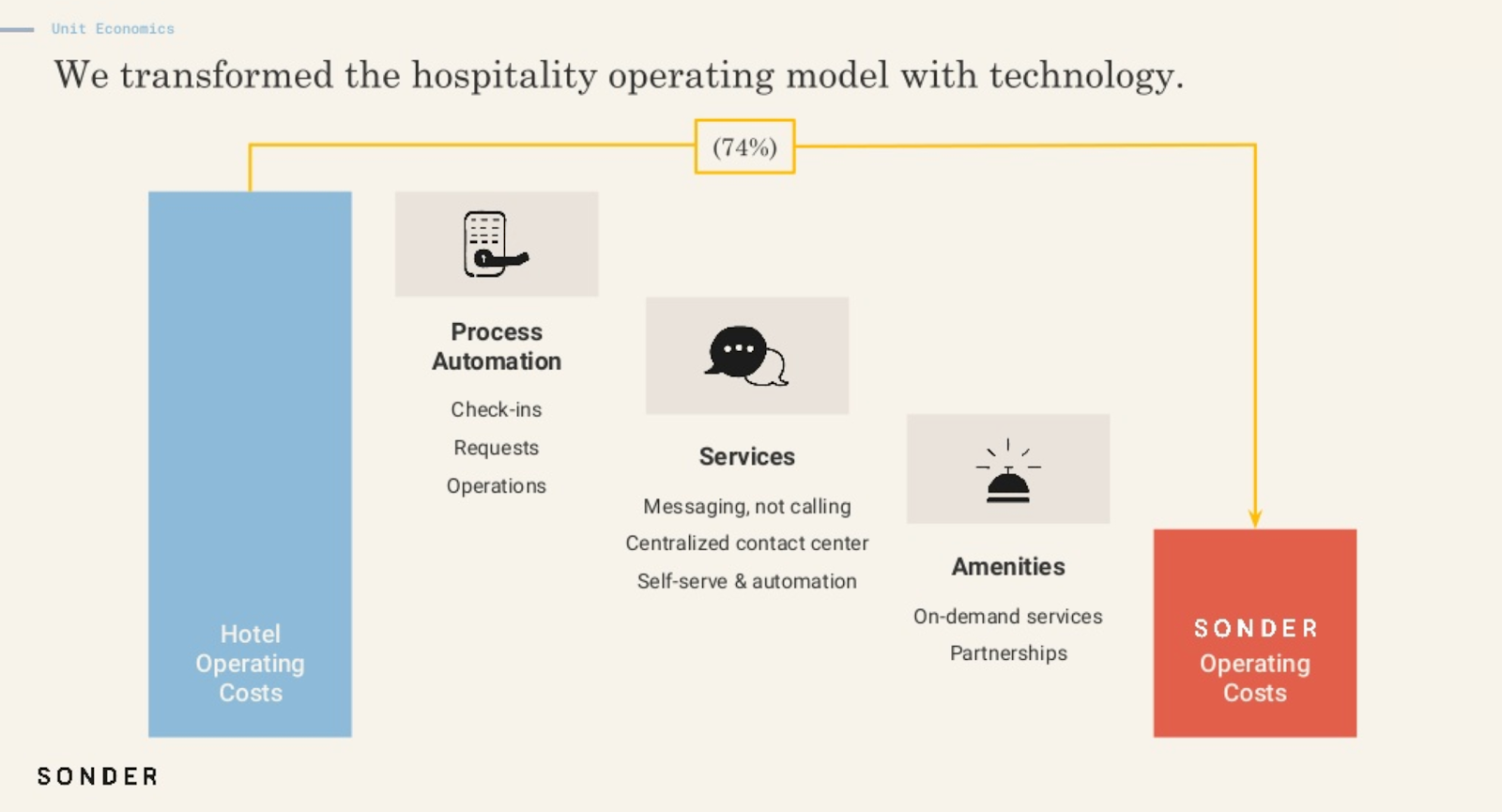

"זונדר יכולה לגבות 20% פחות ממלון ארבעה כוכבים, תוך שימוש בטכנולוגיה כדי להפחית עלויות ולספק לאורחים צ'ק-אין חלק באפליקציה, כניסה ללא מפתח וקונסיירז' נייד. היתרון הגדול שלנו מול מלונות הוא שהמודל שלהם לא התפתח ב-40 השנים האחרונות. היחידות של זונדר נמצאות בדרך כלל בשכונות שהמלונות הגדולים לא מאכלסים בדרך כלל".

אף אחת מהטכנולוגיות ש-Sonder בנה אינה חדשה, שירותים אלו הותקנו בבתי מלון במשך שנים וזמינים באופן נרחב בעלות נמוכה

חברות כמו זונדר מנסות לעתים קרובות למכור נדל"ן במכפילי טכנולוגיה. אחרי הכל מי לא ירצה למכור במכפיל הכנסות אגרסיבי במקום מכפילי EBITDA צנועים המבוססים על רווחים אמיתיים? המחבט פשוט, מכור נדל"ן ואז דבר על הטכנולוגיה הקניינית שלך, והרי יש לך חברה של מיליארד דולר. המציאות היא שמשקיעים מתוחכמים בשווקים רציונליים רואים מעבר למגרש המכירות. אם המכירות של חברה מגיעות מחדרי מלון היא מקבלת מכפיל חדרי מלון. כמה חברות מלונות נואשות ניסו לשחק באותו משחק. כשהאריה האדום הבינו שבעלי מלונות כבר לא רוצים לקבל את דגל האריה האדום על הנכסים שלהם, הם ניסו לומר אסיפור חברת הטכנולוגיה למשקיעים כדי שיוכלו לקזז את הצמיחה האטה בעסקי הזכיינות עם אשליה של עתיד של חברת טכנולוגיה לרשת המלונות המקרטעת.

לסיכום במילותיו של זונדר עצמו, הם טוענים לשלושה "מבדילים" מבתי מלון:

לזונדר יש טכנולוגיה ייחודית: לא

מודל המלון לא השתנה כבר 40 שנה: כן, כן. ולא, זו לא נקודת בידול.

יחידות זונדר נמצאות בשכונות שונות מאשר בתי מלון: זה לא בר הגנה ואם זה כל כך נהדר, למה זונדר נכנסת עכשיו למלונות מסורתיים?

למלונות כבר יש צ'ק-אין נייד דרך אפליקציה,כניסה ללא מפתח וקונסיירז' נייד . איך בדיוק קונסיירז' נייד מאפשר למלון לגבות 20% פחות מהמתחרים גם אם הוא ייחודי?

עד לנקודה שמודל המלונות לא השתנה במשך 40 שנה - זה לא יכול להיות רחוק יותר מהאמת, כאשר תעשיית המלונאות עברה לאור הנכסים . עוד בשנות ה-90 חברות מלונות כמו מריוט, הייאט והילטון היו בבעלות נדל"ן - זה לא המקרה היום. בעוד שאור נכסים אינו סקסי עבור התקשורת לדבר עליו בתור 'שוער וירטואלי', זה למעשה חידוש מסיבי ששינה לחלוטין את מסלול האירוח. החלק הטוב ביותר הוא שהחידוש הזה הוא אמיתי, לא "כמעט אמיתי".

הנקודה האחרונה של דוידסון היא שסונדר פועלת בשכונות ייחודיות. האם אתה יכול לדמיין את מנכ"ל בורגר קינג נשאל בשיחת אנליסט "במה אתה שונה ממקדונלדס?" על כך הוא עונה, "אנחנו בשכונות שונות ממקדונלדס". זה לעולם לא יקרה. יתרה מכך, על ידי שימוש בהון הסיכון שלה כדי לגרום למלון מסורתי לדחוף, סונדר עצמה מודה כי היא חושבת שהשכונות והנכסים הללו אטרקטיביים.

"לאחר שגייסה 225 מיליון דולר בסבב גיוס ביולי, והעריך את החברה ביותר ממיליארד דולר, זונדר החליטה לסטות ממודל ההשכרה לטווח הקצר המסורתי שלה ולעשות מרפק לענף המלונאות". ~ בלומברג

אז האם זונדר הוא עסק להשכרת נופש, עסק למלונאות או חברת טכנולוגיה?

חברות הון סיכון, זונדר והתקשורת המיינסטרים אולי לא מבינים את זה היום, אבל זונדר היא חברת מלונאות ואם היא תגיע לקנה מידה היא עלולה לפגוע קשות בכלכלה של התעשייה שהיא רוצה לשחק בה על ידי חיתוך בלתי רציונלי במחירים מבלי לספק חדשנות מהותית.

זונדר בנה ללא ספק מותג נהדר והמייסדים הם אנשים מוכשרים באמת. אי אפשר לקחת שום דבר ממפעילים שיצרו משהו בקנה מידה כה מסיבי בפרק זמן כה קצר. למרות כל הביקורת הציבורית לאחרונה אני אומר את אותו הדבר על מייסד WeWork אדם נוימן.

התקווה היחידה שלי היא שהתקשורת המרכזית והמשקיעים יפסיקו להעמיד פנים שהחברות האלה הן משהו שהם לא. אנחנו צריכים להפסיק להרוג שווקים מבלי להביא חידושים מהותיים כדי לקזז כלכלה פחות טובה. אם זונדר הייתה יוצאת כחברת מלונאות, נסחרת לפי הערכות שווי של חברות מלונאות ופשוט תנהל מלונות טובים יותר ממפעילי בתי ספר ותיקים, זה יהיה ניצחון ענק לענף, אבל הדרך שהיא הולכת עליה מסוכנת לעובדיה, למשקיעים ולתעשייה בתור כֹּל.

לינה אלטרנטיבית יושבת בין מלונות ממותגים לשיתוף בית

זונדר נכנסת לשווקים ומחריגה מלונות לא בגלל שיש לה מודל או טכנולוגיה טובים יותר אלא בגלל שיש לה מזומנים בבנק מבעלי הון סיכון. כאשר ההון הזה יתייבש והמשקיעים ימקדו את תשומת לבם לאובייקט הנוצץ הבא, שוק המלונות יושפע לרעה ללא סיבה כלל.

זונדר היה לוקח מהתעשייה בלי להחזיר. חברות כמו זונדר לא מחוללות מהפכה בבתי מלון, הן מלונות. אם הם יצליחו בסופו של דבר, הם צפויים להרוס משרות בענף המלונאות (אחד המעסיקים הגדולים בעולם) ואת כלכלת התעשייה. בסופו של דבר הצרכנים עשויים להפיק תועלת מחדרים זולים יותר בטווח הקצר, אבל עם הזמן בתי המלון ייצאו מהעסק כי הם לא יכולים להתחרות, פיתוח בתי מלון יהיה פחות אטרקטיבי עבור משקיעים כי המרווחים יידחסו ובסופו של דבר הצרכנים ישלמו יותר בטווח הארוך.

העצה הבלתי רצויה שלי לזונדר ולחבריו

בחר נתיב. או: (א) הכפילו את בתי המלון והתמקדו בבניית מותג המלונות הטוב ביותר בסביבה או (ב) התמקדו בבניית עסק נהדר של השכרת נופש עם יחידות עקביות באיכות גבוהה והפכו לשותפת הערוץ החשובה ביותר של AirBnB.

התמקדות בשניהם רק לפי קנה מידה למען קנה המידה היא מסוכנת וההשלכות ישרפו לא רק את בעלי המניות שלך בשלב מאוחר אלא את התעשייה שאתה כביכול מנסה להשפיע עליה.

חשבו לעומק על ההשפעה שלכם על הקהילות שבהן אתם פועלים. מה קורה לכל חוזי החכירה האלה כשהמשקיעים שלכם מחליטים שהם לא רוצים עוד לשלם את החשבון? מה קורה לכל אותם בתי מלון שפיטרו צוות או אפילו נסגרו בגלל שאספקת יתר של השווקים במלאי זול באופן בלתי סביר? חדשנות לוקחת סיכון וזה בסדר, אבל אם אתה לא ממש מחדש אלא תמשיך להגיד לאנשים שאתה כן - הרבה אנשים ייפגעו.