Frenemies. Dat vat zo ongeveer de relatie samen tussen leveranciers uit de reisindustrie en online reisbureaus (OTA's). Aan de ene kant bieden hotelboekingssites zoals OTA's een constante bron van hotelboekingen die op betrouwbare wijze de hoofden in bed leggen, en dat alles zonder al te veel moeite van de kant van de leveranciers. Aan de andere kant brengt deze ‘moeiteloze vraag’ hoge kosten met zich mee: tot 30% commissie op elke boeking. Lees snel een hotelmanagementmagazine of publicatie in de horeca-industrie en u zult waarschijnlijk lezen over de directe boekingsoorlogen.

Die hoge prijs kan worden gezien als marketingkosten (iets wat hotels zouden uitgeven, ongeacht om vraag te genereren) of als belasting (iets dat onvrijwillig aan hotels wordt opgelegd door een machtige tussenpersoon). Hoe je het ook bekijkt, de koude, harde waarheid is dat provisies vaak de op één na grootste kostenpost van een hotel zijn, na arbeid. Een van de belangrijkste aandachtspunten bij inkomstenbeheer is het verminderen van de afhankelijkheid van OTA's met een slimme prijsstrategie.

Het is een ingewikkelde relatie, dat is zeker. Hoewel we geen recht kunnen doen aan de volledige geschiedenis, de diepe verdeeldheid en het steeds evoluerende regelgevingsklimaat, hebben we enkele van de meest essentiële stukken samengebracht voor iedereen die een dieper inzicht wil krijgen in de relatie tussen OTA en leverancier.

We beginnen op een hoger niveau en schetsen de toon met een korte geschiedenis van OTA's, van creatie tot regulering en voortdurende consolidatie). Vervolgens vergelijken we de voordelen en de problemen van het OTA-model voor hotels. Ten slotte zullen we bekijken hoe datagestuurde marktinformatiesoftware , zoals Parity Insight en Rate Insight , het beste wapen van hoteliers is geworden tegen de belangrijkste problemen die zich voordoen in het OTA-model.

Wat worden beschouwd als online reisbureaus?

Voordat we ingaan op de korte geschiedenis van OTA's, moeten we het eens worden over een definitie. Een OTA is een acroniem voor Online Travel Agency en verwijst naar een reisbureau dat primair aanwezig is op digitale kanalen, zoals een website, waar consumenten zelf reizen kunnen onderzoeken en boeken zonder hulp van een traditionele reisagent. Hoewel OTA's niet langer als nieuwe technologie worden beschouwd, zijn ze een enorme aanjager van de verkoop van hotelkamers en online boekingen in de hotelindustrie. Hoewel grote hotelgroepen zoals Hilton erin zijn geslaagd de afhankelijkheid van deze distributiepartijen te verminderen, vertrouwen veel onafhankelijke hotels volledig op OTA's om hun boekingen te genereren zonder zelfs maar een eigen boekingsengine te hebben. Het bedrijfsmodel voor OTA's varieert tot 25% commissie voor enkele van de kleinste eigendommen.

Een korte geschiedenis van OTA's: een bloei, een mislukking en een meedogenloze consolidatie

Vóór het internet bestond het boeken van reizen uit een telefoontje of een persoonlijk bezoek aan een reisbureau in een winkel of een reserveringsagent aan een luchthavenbalie. Pas toen het internet aan populariteit begon te winnen, konden consumenten zelf reizen gaan zoeken en boeken.

Toen het internet zich uitbreidde van iets dat je op het werk deed naar iets dat je thuis deed, was er in de tweede helft van de jaren negentig een explosie van de belangstelling voor het consumenteninternet. De dotcom-zeepbel leidde tot astronomische waarderingen, omdat beleggers geld gooiden naar alles met een ‘.com’ in de naam. Deze waanzin culmineerde in de dot.com-crash in maart 2000, waardoor tientallen bedrijven failliet gingen. Beleggers verloren hun geld en technologie kreeg een enorme reputatieschade. Ook het reizen vertraagde, wat resulteerde in een rustige periode op het gebied van online reizen.

Toen de economie in 2002 weer aan kracht won, vond er een nieuwe golf van transformatie plaats, aangedreven door bedrijven die de crash hadden overleefd. Deze bedrijven waren niet alleen slanker en gemener en konden zwakkere concurrenten uitschakelen, maar profiteerden ook van de toenemende snelheid van de wet van Moore en de toenemende internetpenetratie in huis.

Uiteindelijk versterkt door de introductie van de iPhone in 2007 luidde een periode van snelle transformatie een tijdperk van consolidatie in, waarin een dramatische toename van de marktconcentratie plaatsvond onder slechts een paar dominante spelers die fusies en overnames gebruikten om groei in zowel vraag als aanbod na te streven.

Na al deze consolidatie zijn er nu slechts drie grote houdstergroepen van OTA’s en gerelateerde reissites (zoals metasearch , huurauto’s en restaurantreserveringen), die 95% van de markt beheersen, en slechts één nieuwe grote concurrent:

Booking Holdings begon in 1997 als Priceline.com, met de functie 'Name Your Own Price'. Sindsdien is het uitgegroeid tot een dominerende online reisorganisatie, waarbij het merendeel van de inkomsten afkomstig is van Booking.com. Het is ook eigenaar van onder meer Yahoo, Kayak, Cheapflights, Rentalcars.com, Momondo en OpenTable.

Expedia Group begon in 1996 als een divisie van Microsoft en werd in 1999 afgesplitst. Naast het vlaggenschip Expedia.com is het ook eigenaar van Hotels.com, Hotwire.com, Orbitz, Travelocity, trivago, Venere.com en vrbo.

Ctrip werd opgericht in 1999 en werd de dominante reissite in China. Het bedrijf is onlangs wereldwijd uitgebreid met de aankoop van Skyscanner in 2016 en Trip.com in 2017, wat het als zijn mondiale identiteit heeft aangenomen.

Airbnb, dat in 2006 begon als een website voor het delen van huizen, is een opkomende speler in de OTA-ruimte. De overname van Hotel Tonight in 2018 versnelde de uitbreiding van het hotelaanbod en de voortdurende investeringen in Experiences ondersteunen de uitgesproken ambitie om wereldwijd als OTA te concurreren.

Tegenwoordig wordt het voor nieuwkomers steeds moeilijker om voldoende middelen bijeen te brengen om op grote schaal te kunnen concurreren. Voor de context: Expedia en Booking hebben in 2018 samen ruim 10 miljard dollar aan advertentiedollars uitgegeven. OTA’s blijven dominant aan zowel de vraagzijde (vanwege diepgewortelde investeringen in digitale reclame) als aan de aanbodzijde (vanwege de mondiale voetafdruk van lokale marktmanagers). ), wat zorgt voor een bijna onmogelijke omgeving voor starters – en de sector onder intensief toezicht heeft gebracht.

Het begon in de Europese Unie, waar in 2012 de discussie over onlineprivacyrechten begon. Het debat culmineerde in 2016, met de introductie van een privacykader genaamd de Algemene Verordening Gegevensbescherming (AVG), wat een verschuiving in de toon markeerde rond de manier waarop gegevens worden beheerd. online.

Ook in 2016 erkenden EU-regelgevers de monopolistische tendensen van onlineplatforms in een rapport uit 2016 getiteld “ Onlineplatforms in de digitale eengemaakte markt ”. Het rapport was gebaseerd op gesprekken met deelnemers uit de hele sector, waarin de ondoordringbare concurrentiepositie werd benadrukt die de grote bedrijven in de loop der jaren hebben opgebouwd – vaak met soms duister gedrag. Dit heeft geresulteerd in een reeks ontwikkelingen op regelgevingsgebied in Groot-Brittannië, evenals een prominente rechtszaak en een landelijke bewustmakingscampagne voor consumenten van de AHLA in de VS. Het tijdperk van toegenomen bewustzijn en regelgevingsmomentum was serieus begonnen.

De Search Smarter-campagne van de AHLA was bedoeld om het bewustzijn van consumenten over de gevolgen van een duopolie te vergroten.

Wat zijn de voordelen van OTA’s voor consumenten?

Waarom zijn OTA’s er dan in geslaagd zo’n aanzienlijk deel van de reisvraag te bemachtigen en zichzelf tussen reizigers en leveranciers te plaatsen? En waarom blijven ze domineren? Het komt eigenlijk neer op de voorkeur van reizigers, gezien door de lens van drie kerncomponenten:

Keuze en variatie. In de eerste plaats willen consumenten graag al hun keuzes op één plek hebben. Ze willen het vertrouwen dat ze alle beschikbare keuzes voor een bepaalde zoekopdracht zien. Het vermindert de onzekerheid.

Prijs. Ten tweede willen consumenten prijzen kunnen bepalen. Doordat alle keuzes op één plek staan, zijn prijzen makkelijker te vergelijken. OTA's besparen u een hoop gedoe doordat u een aantal tabbladen moet openen om individuele hotelwebsites te controleren.

Gebruikerservaring . Ten slotte worden deze keuzes en prijsvergelijkingen weergegeven in een gebruiksvriendelijke ervaring waarin prioriteit wordt gegeven aan rijke inhoud. De gebruikerservaring is ook consistent op alle apparaten.

In feite plaatsten OTA's hun klanten in het middelpunt van hun activiteiten en optimaliseerden ze de gebruikerservaring meedogenloos op manieren die hotels nooit hebben gedaan. OTA's gaven klanten wat ze wilden en lieten hotels volledig achter zich, die moeite hadden om digitale transformaties zoals e-commerce en mobiel winkelen bij te houden. En zolang OTA’s uitblinken in de digitale gebruikerservaring zullen hotels in het nadeel blijven.

OTA's blijven populair bij reizigers, omdat ze ideaal gepositioneerd zijn op veel contactpunten tijdens het klanttraject.

Wat zijn de problemen die OTA's voor hotels veroorzaken?

Natuurlijk is deze positie van machtsroosters op leveranciers. Er is een gevoel van geperst worden voor elke laatste cent. Terwijl toezichthouders nadenken over de manier waarop online platforms hun marktconcentraties benutten, hebben hoteliers een aantal zeer legitieme zorgen, zoals:

Overboekingen en onderboekingen. De inventaris moet afzonderlijk worden bijgewerkt op het extranet van elk kanaal om dubbele boekingen te voorkomen; zonder channel manager kan dat tot overboekingen leiden. Er is veel overhead om deze kanalen te beheren. En omdat veel OTA's een soepel annuleringsbeleid hanteren, worden hotels geconfronteerd met hoge annuleringspercentages, wat de omzet kan drukken.

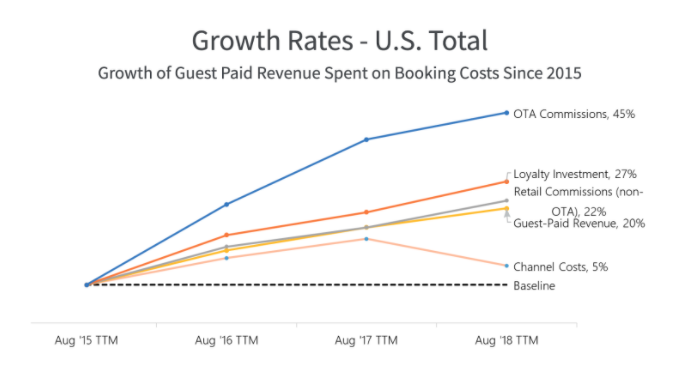

Commissies. Marktconcentratie geeft OTA's meer prijszettingsvermogen, wat heeft geresulteerd in stijgende commissies. Volgens gegevens van Kalibri Labs zijn de commissies als percentage van de door gasten betaalde inkomsten sinds 2015 zelfs met 45% gestegen . Hotels betalen meer voor hetzelfde product, vooral als het gaat om kleinere activiteiten met minder invloed.

Stimuleringsdekking. Gebrek aan transparantie over de manier waarop commissies de zichtbaarheid van een onroerend goed beïnvloeden, wat niet duidelijk wordt gemaakt aan de consument. “Hogere zichtbaarheid voor een hogere commissie” kan worden opgevat als een gesponsorde plaatsing, aangezien het ene onroerend goed betaalt om te worden vermeld vóór het andere van dezelfde kwaliteit.

“Na bijna twintig jaar te hebben gewerkt onder praktijken die aantoonbaar tekortschieten in openbaarmaking en objectiviteit, hebben OTA’s bij veel consumenten de verkeerde indruk gewekt dat hun vermeldingen alomvattend zijn en op een evenwichtige manier worden gepresenteerd… Zoekbias is inherent bedrieglijk en inderdaad opzettelijk bedrieglijk.” - Impact van OTA Bias and Consolidation, onderzoeksrapport 2017

Schending van de tariefpariteit. OTA's willen van kijkers boekers maken. Het is hoe ze betaald worden. Dat kan leiden tot een aantal perverse prikkels, waarbij kanalen hun commissies verlagen om een lager tarief aan te bieden en de VS een boeking binnenhalen die anders rechtstreeks naar een hotel zou zijn gegaan. Dat, samen met de complexiteit van het beheer van veel kanalen, leidt tot aanzienlijke problemen met de tariefpariteit.

Gebrek aan merkcontrole. Hotels hebben zeer weinig controle over hoe hun accommodaties op OTA's worden weergegeven. Ze moeten voldoen aan de specifieke normen van elk platform. Bovendien leidt een verschillend beleid op elk platform tot verwarring bij de klant, waarbij het hotelpersoneel vaak de dupe wordt van die frustratie.

Bemiddeling. OTA's plaatsen zich tussen de leverancier en de gast, maskeren e-mails en delen zo min mogelijk gegevens. Dit maakt het voor hotels moeilijker om langdurige relaties met voormalige gasten op te bouwen. OTA's hebben er alle belang bij dat te voorkomen, omdat ze hun klanten niet willen verliezen aan een directe boeking.

Hoe kunnen hotels terugvechten?

Om deze uitdagingen aan te pakken, hebben hotels een aantal kerntechnologieën aan hun kant: pariteitsbeheer en tariefintelligentie. Omdat tariefpariteit en tariefshoppen een direct effect hebben op de winstgevendheid , zijn deze tools een “must-have” geworden voor de hedendaagse hospitality-technologie, waardoor hotels 24/7 monitoring, geautomatiseerde waarschuwingen en diepgaande data-analyses krijgen.

Tools voor tariefpariteit monitoren de tarieven over alle distributiekanalen en signaleren eventuele overtredingen. Omdat elk probleem met de tariefpariteit ertoe kan leiden dat de voorraad niet optimaal wordt verkocht; tarieven kan actieve monitoring u helpen de winstgevendheid van uw hotel te verbeteren . Sommige tools, zoals Parity+ van RateGain, suggereren een pariteitsactieplan dat een duidelijk proces schetst voor regelmatige monitoring en escalatie van de meest urgente pariteitsproblemen. Zodra marktmanagers weten dat een vastgoedobject aandacht besteedt, wordt het een stuk eenvoudiger om deze problemen op te lossen zonder al te veel schade aan het bedrijfsresultaat.

Naast het monitoren van de tariefpariteit vereist het effectief beheren van de OTA-relaties het analyseren van het concurrentievermogen van de tarieven. Beoordeelintelligentietools geven hotels toegang tot het soort diepgaande data-analyses waarmee OTA’s door de jaren heen hun dominante positie hebben kunnen behouden. Met naadloze data-analyse kunnen hotels slimmere beslissingen nemen over omzet en distributie, zonder dat ze meer tijd hoeven te besteden aan het doorspitten van spreadsheets.

Parity+ biedt bijvoorbeeld niet alleen inzichten over één hotel, maar ook bredere analyses op markt- en regionaal niveau die de concurrentiepositie van een hotel kunnen verbeteren. Het slaagt erin deze snelle analyse tot stand te brengen door een fundament van datatechnologie te bouwen die prioriteit geeft aan zowel snelheid als nauwkeurigheid.

Vooruit kijken

Nu Airbnb zich aansluit bij de wereldwijde OTA's en tariefpariteit top of mind is, moeten hotels hun tools gebruiken om de juiste bedrijfsmix te definiëren (en te behouden). Naarmate uw hotel zijn tariefbewakingsdiscipline ontwikkelt, zal het zowel de tarieven als de kanalen optimaliseren voor de ideale distributiemix. De juiste mix verhoogt de omzet niet alleen door kamers tegen de best mogelijke prijs te verkopen, maar ook door nieuwe kanalen te benutten en slecht presterende kanalen terug te dringen.

Zoals industrieanalist en medeoprichter van Kalibri Labs, Cindy Estis, suggereert, ligt succes in het handhaven van een winstgevende distributiestrategie die zich dynamisch per kanaal aanpast - een ideale plek voor technologische ondersteuning:

“[OTA’s] zullen er alles aan doen om deel uit te maken van het verkooptraject. Als je met hen samenwerkt, moet je het met open ogen doen. De truc voor elk hotel en merk is om in elke markt te bepalen welke leidingen er stromen en wat er beschikbaar is. Het is optimaal om te bepalen welke boekingen beschikbaar zijn met de hoogst mogelijke winstmarge. Dat is de uitdaging die iedereen heeft.”

Verder lezen: Google Hotels is de olifant in de kamer, is het goed of slecht?