تم نشر هذه المقالة في الأصل بتاريخ 28/9/2019

منذ بعض الوقت ، كتبت مقالًا بعنوان The WeWork Effect in Hospitality . جادلت في هذا المقال بأن التصور العام حول سوق المساكن البديلة مضلل وأن هذه التصورات يغذيها أصحاب رأس المال المغامر في حالة سكر بسبب الوفرة غير العقلانية. رأس المال الاستثماري هو جزء مهم من المجتمع والتقدم. لا تكمن المشكلة في رأس المال الاستثماري ، بل في الزيادة. كما هو الحال مع معظم الأشياء في الحياة ، يمكن للإفراط أن يحول الإيجابية إلى سمية. إعلان Sonder الأخير عن دخولها في مجال الفنادق التقليدية هو مجرد أحدث دعم لهذه الحجة.

شجع فائض رأس المال الاستثماري رواد الأعمال على البحث عن تقييمات تكنولوجية لشركات العقارات وستكون لها آثار مدمرة على الصناعة التي يُزعم أنهم "يعطلونها".

حتى وقت قريب ، لم يكن من الممكن أن يرتكب المستثمرون الجريئون أي خطأ في نظر الجمهور ، ولكن بعد سلسلة من الإخفاقات البارزة مثل WeWork و Uber ، أزال مستثمرو الأسهم العامة من المؤسسات نظارات الزمرد.

تكمن المشكلة في أن العديد من الشركات التي تعاني من فرط التمويل اليوم تحاول تعطيل الأسواق شديدة التنافس ولكن القليل (إن وجد) لديه في الواقع نقطة تمايز حقيقية. تقوم معظم هذه الشركات بتحويل حصتها ولا تخلق قيمة حقيقية من خلال تنمية السوق أو جعلها أكثر كفاءة.

Uber هي شركة مثيرة للجدل في الوقت الحالي ولكن القيمة التي خلقتها للمستهلكين لا يمكن إنكارها. لا يزال التأثير المجتمعي لأوبر على المناطق الحضرية والسائقين محل نقاش ، ولكنه على الأقل قد وفر مستوى غير مسبوق من الراحة للمستهلكين مما يعني أنه يستحق المخاطرة بتفجير السوق التقليدية في رأيي. تمتلك أوبر أيضًا القدرة على تقليل ملكية السيارة على المدى الطويل مما يكون له تأثير إيجابي على البيئة.

معظم لاعبي "أماكن الإقامة البديلة" هؤلاء لا يضيفون قيمة فريدة ولا يقدمون ابتكارات مادية لصناعة الفنادق مثل Uber في مجال النقل. إنهم يخفضون الأسعار ويقتلون وظائف صناعة الفنادق. سيكون هذا جيدًا في الواقع إذا كانوا يقدمون الابتكار لأنهم سيجعلون السفر أكثر سهولة للمستهلكين بطريقة مستدامة ولكن إحساسي أن هذا ليس هو الحال وأنا أشارك السبب أدناه. تفتقر العديد من هذه الشركات إلى فهم أساسي فيما يتعلق بتاريخ صناعة الضيافة .

تعمل شركات رأس المال الاستثماري على تكديس مئات الملايين أو حتى مليارات الدولارات في خزائن الشركات الناشئة ، معتقدة أن المال بحد ذاته يكفي لخندق مائي تنافسي. يتضرع رواد الأعمال بعد ذلك من أن تحدد شركاتهم الناشئة ميزة تنافسية طويلة الأمد قبل أن تنتهي لعبة الكراسي الموسيقية وأن يبتعدوا عن شركاتهم التي تبلغ قيمتها مليار دولار دون أي شيء بعد التصفية والتخفيف. ربما هذا هو السبب وراء صرف مؤسس WeWork ، آدم نيومان ، ما قيمته 700 مليون دولار . لسوء الحظ ، لا تمتلك هذه الأنواع من الشركات تقريبًا حافزًا كافيًا للتعمق والبحث عن ميزتها التنافسية لأنهم يشعرون بالحماية من أموال المجازفة في ميزانياتهم العمومية وتشجعهم وسائل الإعلام السائدة التي تخبرهم بأنهم لا يستطيعون ارتكاب أي خطأ.

عادة ما تبدأ جولات التمويل الضخمة هذه باعتبارها إيجابية لأنها تسمح لتلك الشركات بالتوسع بسرعة وجذب المواهب. يتحول إلى الظلام بسرعة كبيرة بالرغم من ذلك. تخلق جولات التمويل الضخمة هذه توقعات نمو غير معقولة لا تدعمها غالبًا الأسواق التي تعمل فيها هذه الشركات عندما تستخدم نماذج أعمال مستدامة. لا يمكن تحقيق هذه التوقعات إلا من خلال ممارسات تجارية مشكوك فيها. مؤخرًا ، قامت شركة Softbank المدعومة من شركة OYO بحجز رئيسها التنفيذي على رسوم الغش لعدم سداد مدفوعات لشركاء الموردين. حتى في الآونة الأخيرة ، تم الإبلاغ عن أن مستثمري OYO الأوائل يحاولون سحب الأموال من الطاولة والتي يُنظر إليها عمومًا على أنها إشارة هبوطية لرأيهم حول المكان الذي تسير فيه الأعمال التجارية بعد رؤية أرقام سرية. هذا مجرد مثال واحد على ضعف اتخاذ القرار أثناء مطاردة النمو بأي ثمن.

تعليق على Twitter على شائعات عن تعاملات OYO الذاتية الأخيرة

الخصوم طويلة الأجل والأصول قصيرة الأجل

تعمل Regus في مساحة العمل المشتركة منذ عقود ولديها نموذج أعمال جذاب للامتياز . في حين أن الامتياز لا يسمح لأعمال Regus بالتوسع بأسرع ما يمكن لشركة مثل WeWork التي تتحمل التزامات طويلة الأجل في ميزانيتها العمومية سعياً وراء التوسع السريع ، إلا أنها سمحت لشركة Regus بأن تصبح شركة قابلة للحياة ستظل موجودة لسنوات قادمة. Sonder في نفس المكان تمامًا مثل WeWork وهم الآن يحاولون الابتعاد عن الكارثة من خلال الدخول إلى الفنادق وعلى وجه التحديد أعمال الإدارة / الامتياز.

قال سام زيل ، مؤسس شركة إيكويتي العقارية وقطب العقارات ، إن الأمر الأفضل ، "لقد رأينا الشركات تفعل ذلك مليون مرة من قبل ، وتتحمل التزامات طويلة الأجل وأصولًا قصيرة الأجل. انظر إلى ما فعله ذلك في أعمال المدخرات والقروض في فترة الانكماش الاقتصادي. لقد كانت كارثة. في النهاية ، لن يكون هذا الجنون مختلفًا ".

أحدث إعلان عن دخول Sonder في الأعمال الفندقية التقليدية هو مجرد أحدث دليل على هذه المشكلة.

"لقد رأينا مدى سوء استقبال WeWork لعقود الإيجار وكيف يؤثر ذلك على الربحية ، لا سيما في المرحلة الأولية عندما توقع الشركة كل هذه الإيجارات." ~ مانديب سينغ ، بلومبرج إنتليجنس

"ماذا يحدث لأسواق العقارات التجارية في نيويورك وشيكاغو حيث كانت WeWork أكبر وثاني أكبر مستأجرين؟ ماذا يحدث للاكتتابات العامة؟ الارتدادات هنا ستكون مثيرة جدًا." ~ أستاذ جامعة نيويورك سكوت جالواي

ذهب Sonder فعليًا إلى المستثمرين وقال "انظر إلى ما تقوم به WeWork في المكتب ، سنقوم بذلك في الفنادق." أكل المستثمرون ذلك حتى وقت قريب. كما اتضح ، فإن نموذج الأعمال الأساسي لشركة Sonder هو في الواقع أسوأ من نموذج ماريوت. حتى أكثر عبثية من مقارنة WeWork ، ذهب Sonder إلى أبعد من ذلك ليشبه نفسه بـ Amazon في منصة العرض من السلسلة D ، لكن لا يوجد شيء مشترك بين Amazon و Sonder.

ادعى Sonder في المجموعة D من منصة العرض التقديمي أنها "أمازون الفنادق" ، وهو وصف خاطئ جسيم للأعمال

تنخفض التوقعات وتقوم Sonder بتغيير نموذج أعمالها

بلغت إيرادات Sonder لعام 2018 100 مليون دولار وفي ذلك الوقت كانت الشركة تتوقع 400 مليون دولار في 2019 . ثم في يوليو من عام 2019 ، جمعت الشركة 225 مليون دولار من السلسلة D متوقعة 313 مليون دولار من إيرادات 12 شهرًا آجلة (2019/2020) مما يعني أنها لم تكن قريبة من الوصول إلى الرقم الذي توقعته سابقًا. ثم ذهب مؤسس Sonder ، فرانسيس ديفيدسون ، ليخبر بلومبرج أن شركته ستكون أكبر من ماريوت بحلول عام 2025. حتى لو حقق Sonder غرفًا أكثر من ماريوت بحلول عام 2025 ، وهي فرصة طويلة عند التوسع في "فنادق صغيرة خارج المسار المطروق" ، سوندر من غير المرجح أن تقترب من إيرادات ماريوت البالغة 5.28 مليار دولار في عام 2019 والتي تنمو بنسبة 3٪ على أساس سنوي.

لذلك لا تنخفض توقعات الإيرادات فحسب ، بل تتقلص المضاعفات بوتيرة سريعة في الأسواق العامة بعد طرح WeWork على الأرض. هذه عاصفة مثالية لشركات مثل Sonder خاصة عندما تقترب من الاكتتاب العام وتبدأ في جذب المستثمرين في السوق العامة. رداً على إخفاق WeWork الأخير ، أعلن Sonder عن رؤيته الجديدة الجريئة لمستقبل صناعة الفنادق: إنشاء المزيد من الفنادق.

تعمل ماريوت ، مثل ريجس ، وفقًا لنموذج أعمال الامتياز التجاري. بدأت صناعة الفنادق بأكملها في التحول إلى "الأصول الخفيفة" في أواخر التسعينيات وأوائل العقد الأول من القرن الحادي والعشرين ، مدركًا أن الامتياز هو عمل أفضل لأنه يمكن أن ينمو بدون مبالغ ضخمة من رأس المال ويمكنه تحمل الانكماش من خلال عدم الاحتفاظ بالعقارات في ميزانيتها العمومية أثناء التقييمات اسقاط. ها نحن بعد 20 عامًا وقد نجح Sonder في الظهور أخيرًا. والآن بعد أن تحرك Sonder للعمل في نفس الأعمال التجارية مثل ماريوت ، ما هي نقطة التميز؟

حسنًا ، هذا يعتمد على من تسأل. إذا سألت Sonder ، فسيخبروك بشيء مثل ما قاله المؤسس فرانسيس ديفيدسون لـ Bloomberg :

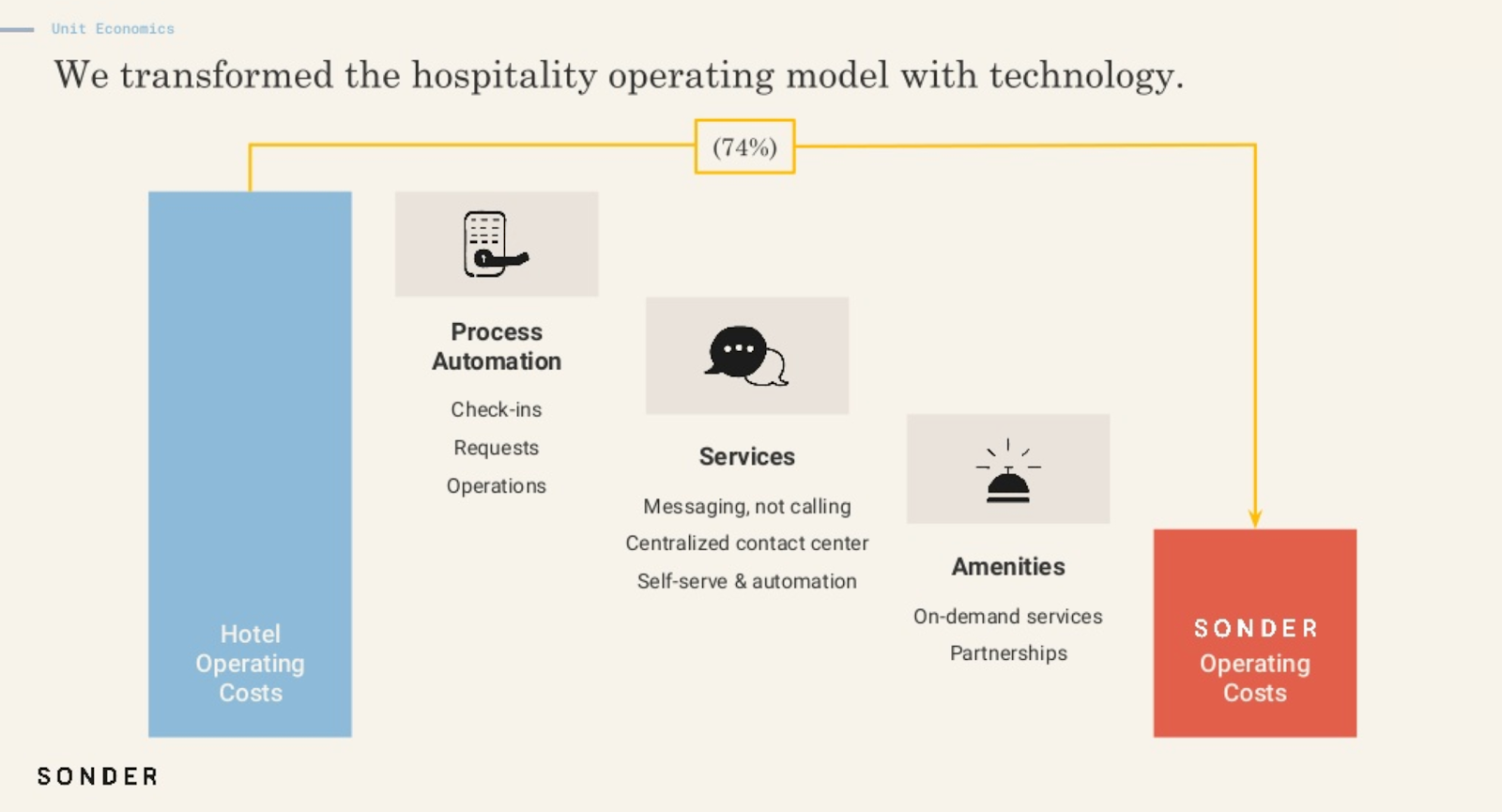

"يمكن أن يتقاضى Sonder رسومًا أقل بنسبة 20٪ من الفنادق ذات الأربع نجوم ، وذلك باستخدام التكنولوجيا لتقليل التكاليف وتزويد الضيوف بتسجيل وصول سلس عبر التطبيق وإدخال بدون مفتاح وخدمة كونسيرج متنقلة. ميزتنا الكبيرة على الفنادق هي أن نموذجها لم يتطور في الأربعين عامًا الماضية. توجد وحدات Sonder عادةً في أحياء لا تشغلها الفنادق الكبرى عادةً ".

لم تعد أي من التقنيات التي أنشأتها Sonder جديدة ، فقد تم تثبيت هذه الخدمات في الفنادق لسنوات وهي متوفرة على نطاق واسع بتكلفة منخفضة

تحاول شركات مثل Sonder في كثير من الأحيان بيع العقارات بمضاعفات التكنولوجيا. بعد كل شيء ، من الذي لا يرغب في البيع على عائد مضاعف بدلاً من مضاعفات الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء المتواضعة على أساس أرباح حقيقية؟ المضرب بسيط ، قم ببيع العقارات ثم التحدث عن التكنولوجيا الخاصة بك ، وفويلا لديك شركة تبلغ قيمتها مليار دولار. الحقيقة هي أن المستثمرين المحنكين في الأسواق العقلانية يرون ما وراء ساحة المبيعات. إذا كانت مبيعات الشركة تأتي من غرف الفنادق ، فإنها تحصل على مضاعف غرفة الفندق. حاولت بعض شركات الفنادق اليائسة لعب نفس اللعبة. عندما أدرك Red Lion أن مالكي الفنادق لم يعودوا يرغبون في وضع علامة Red Lion على ممتلكاتهم ، فقد حاولوا سرد قصة شركة تكنولوجيا للمستثمرين حتى يتمكنوا من تعويض النمو البطيء في أعمال الامتياز من خلال وهم مستقبل شركة التكنولوجيا بالنسبة لـ سلسلة فنادق متعثرة.

لتلخيص كلمات Sonder الخاصة ، فإنهم يطالبون بثلاثة "أدوات تمييز" من الفنادق:

تتمتع Sonder بتقنية فريدة: لا ، فهي ليست كذلك

لم يتغير نموذج الفندق منذ 40 عامًا: نعم ، لقد تغير. ولا ، هذه ليست نقطة تفاضل.

تقع وحدات Sonder في أحياء مختلفة عن الفنادق: لا يمكن الدفاع عن هذا ، وإذا كان رائعًا ، فلماذا يدخل Sonder الآن في الفنادق التقليدية؟

الفنادق لديها بالفعل تسجيل الوصول عبر الهاتف المحمول عبر التطبيق والدخول بدون مفتاح والكونسيرج المحمول . كيف بالضبط يمكن بواب متنقل للفندق أن يتقاضى 20٪ أقل من المنافسين حتى لو كان فريدًا؟

لدرجة أن نموذج الفندق لم يتغير منذ 40 عامًا - وهذا أبعد ما يكون عن الحقيقة حيث تحولت صناعة الفنادق إلى ضوء الأصول . بالعودة إلى التسعينيات ، كانت شركات الفنادق مثل ماريوت وحياة وهيلتون تمتلك عقارات - لم يكن هذا هو الحال اليوم. في حين أن ضوء الأصول ليس مثيرًا لوسائل الإعلام للحديث عنه كـ "بواب افتراضي" ، إلا أنه في الواقع ابتكار هائل غيّر تمامًا مسار الضيافة. أفضل جزء هو أن هذا الابتكار حقيقي وليس "فعليًا".

النقطة الأخيرة لديفيدسون هي أن Sonder تعمل في أحياء فريدة من نوعها. هل يمكنك أن تتخيل أن الرئيس التنفيذي لبرغر كينج يُسأل عن مكالمة محلل "كيف تختلف عن ماكدونالدز؟" أجاب: "نحن في أحياء مختلفة عن ماكدونالدز". لن يحدث أبدا. علاوة على ذلك ، من خلال استخدام رأس مالها الاستثماري في دفع فندق تقليدي ، يعترف Sonder نفسه بأنه يعتقد أن هذه الأحياء والأصول جذابة.

"بعد جمع 225 مليون دولار في جولة تمويل في يوليو ، وتقييم الشركة بأكثر من مليار دولار ، قررت Sonder الابتعاد عن نموذج الإيجار التقليدي قصير الأجل والتدخل في صناعة الفنادق." ~ بلومبرج

إذن ، هل Sonder شركة تأجير لقضاء الإجازات أم شركة فندقية أم شركة تكنولوجيا؟

قد لا يدرك أصحاب رأس المال المغامرون ، Sonder ووسائل الإعلام السائدة ذلك اليوم ، لكن Sonder هي شركة فندقية وإذا وصلت إلى نطاق واسع ، فقد تضر بشكل خطير باقتصاديات الصناعة التي تريد أن تلعبها من خلال خفض الأسعار بشكل غير عقلاني دون تقديم ابتكار جوهري.

لقد بنى Sonder بلا شك علامة تجارية رائعة ومؤسسوها هم أفراد موهوبون حقًا. لا يمكن استبعاد أي شيء من المشغلين الذين ابتكروا شيئًا بهذا الحجم الهائل في مثل هذه الفترة الزمنية القصيرة. على الرغم من كل الانتقادات العامة مؤخرًا ، فإنني أقول الشيء نفسه عن مؤسس WeWork ، آدم نيومان.

أملي الوحيد هو أن تتوقف وسائل الإعلام الرئيسية والمستثمرون عن التظاهر بأن هذه الشركات ليست كذلك. نحن بحاجة إلى التوقف عن قتل الأسواق دون جلب الابتكارات المادية لتعويض الاقتصاديات الأقل ملاءمة. إذا ظهرت Sonder كشركة فنادق ، وتم تداولها في تقييمات شركة الفنادق وأدارت ببساطة فنادق أفضل من مشغلي المدارس القديمة ، فسيكون ذلك بمثابة فوز كبير للصناعة ولكن المسار الذي تتبعه يمثل خطورة على موظفيها والمستثمرين والصناعة باعتبارها كامل.

يقع السكن البديل بين الفنادق ذات العلامات التجارية والمشاركة المنزلية

تدخل Sonder الأسواق وتقوض الفنادق ليس لأنها تمتلك نموذجًا أو تقنية أفضل ولكن لأنها تمتلك نقودًا في البنك من أصحاب رؤوس الأموال المغامرة. عندما يجف رأس المال هذا ويركز المستثمرون انتباههم على الشيء اللامع التالي ، سيكون سوق الفنادق قد تأثر سلبًا بدون سبب على الإطلاق.

سوف يأخذ Sonder من الصناعة دون رد الجميل. شركات مثل Sonder لا تحدث ثورة في الفنادق ، إنها فنادق. إذا نجحوا في النهاية ، فمن المحتمل أن يدمروا وظائف صناعة الفنادق (أحد أكبر أرباب العمل على مستوى العالم) واقتصاديات الصناعة. في نهاية المطاف ، قد يستفيد المستهلكون من الغرف الأرخص سعراً على المدى القصير ، ولكن بمرور الوقت ستتوقف الفنادق عن العمل لأنهم لا يستطيعون المنافسة ، وسيكون تطوير الفنادق أقل جاذبية للمستثمرين لأنه سيتم ضغط الهوامش وفي النهاية سينتهي المستهلكون بالدفع. أكثر على المدى الطويل.

نصيحتي غير المرغوب فيها إلى Sonder وأقرانه

اختر مسارًا. إما: (أ) مضاعفة الاهتمام بالفنادق والتركيز على بناء أفضل علامة تجارية للفنادق حولها أو (ب) التركيز على بناء أعمال إيجارات رائعة لقضاء الإجازات مع وحدات عالية الجودة متسقة وتصبح أهم شريك قناة لـ AirBnB.

إن التركيز على كليهما فقط من أجل التوسع من أجل التوسع أمر خطير وسيؤدي ذلك إلى حرق ليس فقط مساهميك في المرحلة المتأخرة ولكن الصناعة التي من المفترض أن يكون لها تأثير إيجابي عليها.

فكر بعمق في تأثيرك على المجتمعات التي تعمل فيها. ماذا يحدث لكل تلك الإيجارات عندما يقرر المستثمرون أنهم لم يعودوا يرغبون في دفع الفاتورة؟ ماذا يحدث لجميع تلك الفنادق التي قامت بتسريح الموظفين أو حتى إغلاقها لأن الأسواق كانت تعاني من زيادة في المعروض من المخزون الرخيص بشكل غير معقول؟ ينطوي الابتكار على مخاطر وهذا أمر جيد ، ولكن إذا لم تكن مبتكرًا حقًا ولكن استمر في إخبار الناس بأنك كذلك - فسوف يتأذى الكثير من الناس.