Este artigo foi originalmente publicado em 28/09/19

Algum tempo atrás, escrevi um artigo chamado The WeWork Effect in Hospitality . Nesse artigo, argumentei que a percepção do público em torno do mercado de acomodações alternativas está mal informada e que essas percepções foram alimentadas por capitalistas de risco bêbados de exuberância irracional. O capital de risco é uma parte crítica da sociedade e do progresso. O problema não é capital de risco, é excesso. Tal como acontece com a maioria das coisas na vida, o excesso pode transformar até mesmo a positividade em toxicidade. O recente anúncio da Sonder sobre sua incursão no negócio tradicional de hotéis é apenas o mais recente suporte para esse argumento.

Um excesso de capital de risco encorajou os empreendedores a buscar avaliações de tecnologia para empresas imobiliárias e isso terá efeitos devastadores no setor que eles supostamente estão "interrompendo".

Até recentemente, os VCs não podiam fazer nada de errado aos olhos do público, mas depois de uma série de fracassos de alto perfil como WeWork e Uber, investidores institucionais de capital público removeram os óculos de esmeralda.

O problema é que muitas das empresas superfinanciadas hoje estão tentando atrapalhar os mercados hipercompetitivos, mas poucas (se houver) realmente têm um verdadeiro ponto de diferenciação. A maioria desses negócios está mudando de participação e não criando valor real ao aumentar o mercado ou torná-lo mais eficiente.

A Uber é uma empresa controversa no momento, mas o valor que ela criou para os consumidores é inegável. O impacto social do Uber em áreas metropolitanas e motoristas ainda está em debate, mas pelo menos forneceu um nível de conveniência sem precedentes para os consumidores, o que significa que vale a pena o risco de explodir o mercado tradicional na minha opinião. A Uber também tem o potencial de diminuir a posse de carros a longo prazo, o que tem um impacto ambiental positivo.

A maioria desses chamados players de 'acomodações alternativas' não está agregando valor exclusivo nem oferecendo inovações materiais para a indústria hoteleira, como a Uber tem no transporte. Eles estão reduzindo os preços e matando os empregos da indústria hoteleira. Isso seria realmente bom se eles estivessem oferecendo inovação, porque estariam tornando as viagens mais acessíveis aos consumidores de maneira sustentável, mas minha sensação é que esse não é o caso e compartilho o motivo abaixo. Muitas dessas empresas carecem de um conhecimento básico sobre a história da indústria hoteleira .

Os VCs acumulam centenas de milhões ou mesmo bilhões de dólares em seus cofres de startups pensando que o próprio dinheiro já é um fosso competitivo suficiente. Os empreendedores então rezam para que suas startups identifiquem uma vantagem competitiva de longo prazo antes que o jogo das cadeiras musicais acabe e eles se afastem de suas empresas de bilhões de dólares sem nada após as preferências de liquidação e diluição. Talvez seja por isso que o fundador da WeWork, Adam Neumann,valor de US$ 700 milhões . Infelizmente, esse tipo de empresa quase nunca tem incentivo suficiente para cavar fundo e encontrar sua vantagem competitiva, porque se sentem protegidas pelo capital de risco em seus balanços e são encorajadas pela grande mídia dizendo-lhes que não podem errar.

Essas rodadas de financiamento maciças geralmente começam como positivas, pois permitem que essas empresas cresçam rapidamente e atraiam talentos. Mas escurece bem rápido. Essas rodadas de financiamento maciças criam expectativas de crescimento irracionais que muitas vezes não são suportadas pelos mercados em que essas empresas operam quando empregam modelos de negócios sustentáveis. Essas expectativas só podem ser alcançadas por meio de práticas comerciais questionáveis. Recentemente, o Softbank apoiouA OYO teve seu CEO autuado por fraudes por não efetuar pagamentos a parceiros fornecedores. Ainda mais recentemente, foi relatado que os primeiros investidores da OYO estão tentando tirar dinheiro da mesa, o que geralmente é visto como um sinal de baixa para sua opinião sobre para onde o negócio está indo, tendo visto números confidenciais. Este é apenas um exemplo de má tomada de decisão ao perseguir o crescimento a todo custo.

Comentários no Twitter sobre rumores de recentes negociações pessoais da OYO

Passivos de longo prazo e ativos de curto prazo

A Regus opera no espaço de coworking há décadas e tem um modelo de negócios de franquia atraente. Embora o franchising não permita que os negócios da Regus escalem tão rapidamente quanto uma empresa como a WeWork, que assume passivos de longo prazo em seu balanço patrimonial em busca de blitzscaling, permitiu que a Regus se tornasse um negócio viável que existirá nos próximos anos. A Sonder está exatamente no mesmo lugar que a WeWork e agora eles estão tentando se afastar do desastre entrando em hotéis e especificamente no negócio de gerenciamento/franquia.

O fundador da Equity Properties e magnata do setor imobiliário, Sam Zell, disse melhor : “Já vimos empresas fazerem isso um milhão de vezes antes, assumindo passivos de longo prazo e ativos de curto prazo. Veja o que isso fez com o negócio de Poupança e Empréstimo em uma recessão. Foi um desastre. No final, essa mania não será diferente.”

O último anúncio de que a Sonder está entrando no negócio tradicional de hotéis é apenas a mais recente evidência desse problema.

“Vimos o quão ruim foi a recepção para a WeWork fazendo locações e como isso afeta a lucratividade, especialmente na fase inicial, quando a empresa assina todos esses contratos.” ~ Mandeep Singh , Bloomberg Intelligence

"O que acontece com os mercados imobiliários comerciais de Nova York e Chicago, onde a WeWork era a maior e a segunda maior locatária? O que acontece com os IPOs? As reverberações aqui serão bastante dramáticas." ~ Professor da NYU Scott Galloway

Sonder efetivamente foi aos investidores e disse: “Veja o que a WeWork está fazendo no escritório, vamos fazer isso nos hotéis”. Os investidores comiam isso até recentemente. Como se vê, o modelo de negócios central da Sonder é realmente pior que o da Marriott. Ainda mais absurdo do que comparar com a WeWork, a Sonder chegou a se comparar à Amazon em seu pitch deck da Série D, mas a Amazon e a Sonder não têm nada em comum.

Em seu pitch deck da Série D, Sonder afirmou que é a “Amazon of Hotels”, é uma descaracterização grosseira do negócio

Expectativas caindo e Sonder está mudando seu modelo de negócios

A receita da Sonder em 2018 atingiu US$ 100 milhões e, na época, a empresa estava prevendo US$ 400 milhões em 2019 . Então, em julho de 2019, a empresa levantou US$ 225 milhões na Série D, projetando US$ 313 milhões em receita futura de 12 meses (2019/2020), o que significa que não estava nem perto de atingir o número previsto anteriormente. O fundador da Sonder, Francis Davidson, então disse à Bloomberg que sua empresa seria maior que a Marriott até 2025. é improvável que chegue perto da receita de US$ 5,28 bilhões da Marriott em 2019, crescendo 3% em relação ao ano anterior.

Portanto, não apenas as expectativas de receita estão caindo, mas os múltiplos estão comprimindo rapidamente nos mercados públicos depois que a WeWork foi trazida à terra. Esta é uma tempestade perfeita para empresas como a Sonder, especialmente quando elas se aproximam do IPO e começam a cortejar os investidores do mercado público. Em resposta ao recente fiasco da WeWork, a Sonder anunciou sua nova visão ousada para o futuro da indústria hoteleira: criar mais hotéis.

A Marriott, como a Regus, opera em um modelo de negócios de franquia. Toda a indústria hoteleira começou a se tornar “asset light” no final dos anos 90 e início dos anos 2000, entendendo que o franchising é um negócio melhor, pois pode crescer sem grandes somas de capital e pode suportar uma desaceleração ao não manter imóveis em seu balanço enquanto as avaliações são caindo. Aqui estamos 20 anos depois e Sonder finalmente pegou. Então, agora que a Sonder está se mudando para operar no mesmo negócio que a Marriott, qual é o seu ponto de diferenciação?

Bem, depende para quem você pergunta. Se você perguntar a Sonder, eles dirão algo como o que o fundador Francis Davidson disse à Bloomberg :

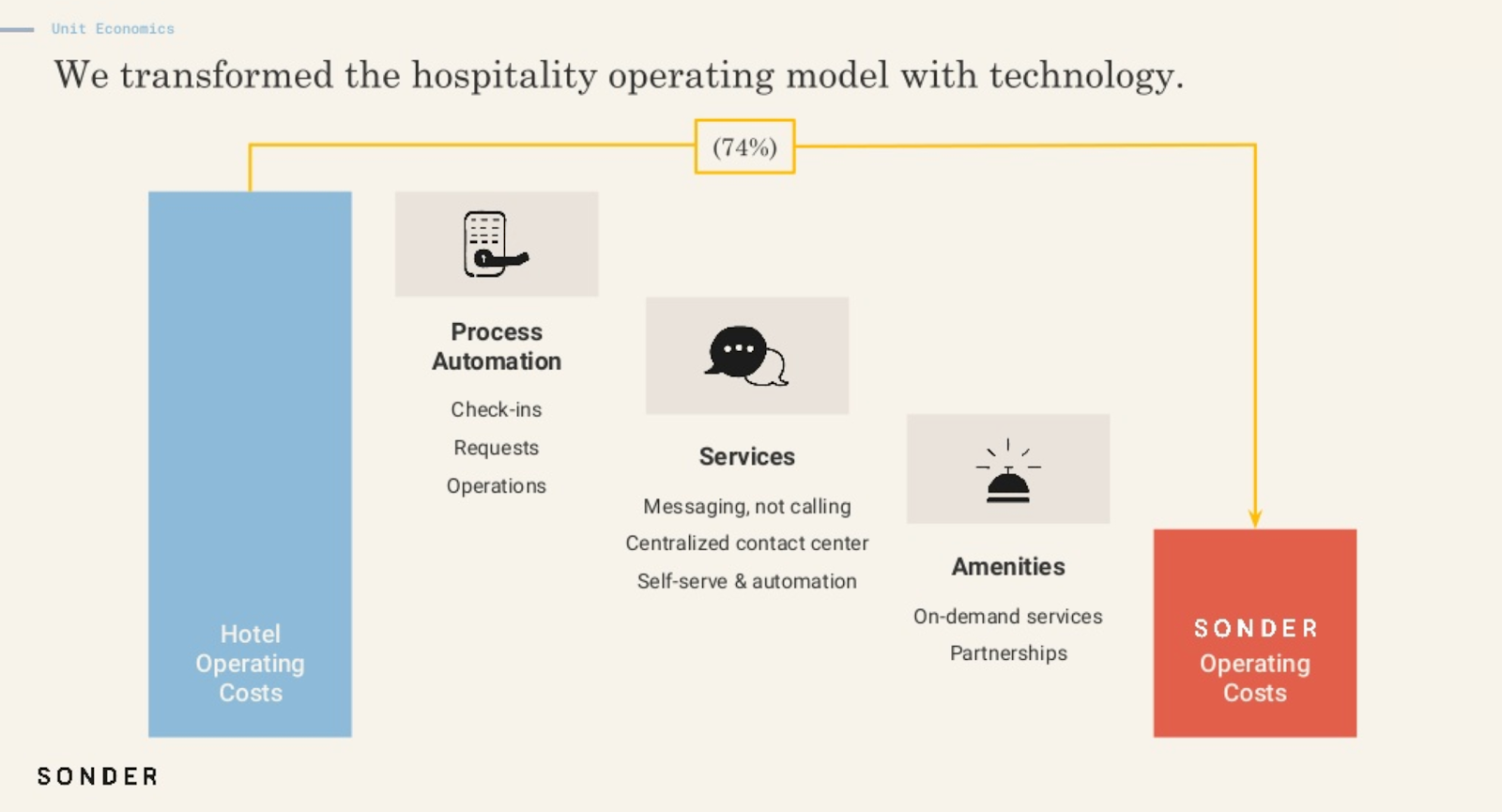

“A Sonder pode cobrar 20% menos do que um hotel de quatro estrelas, usando a tecnologia para reduzir custos e oferecer aos hóspedes um check-in direto no aplicativo, entrada sem chave e um concierge móvel. Nossa grande vantagem sobre os hotéis é que seu modelo não evoluiu nos últimos 40 anos. As unidades da Sonder são normalmente encontradas em bairros que os grandes hotéis geralmente não ocupam.”

Nenhuma das tecnologias que a Sonder construiu é nova, esses serviços estão instalados em hotéis há anos e estão amplamente disponíveis a um baixo custo

Empresas como a Sonder costumam tentar vender imóveis em múltiplos de tecnologia. Afinal, quem não gostaria de vender com um múltiplo de receita agressivo em vez de multiplicadores de EBITDA modestos com base em lucros reais? A raquete é simples, venda imóveis, depois fale sobre sua tecnologia proprietária e voila você tem uma empresa de bilhões de dólares. A realidade é que investidores sofisticados em mercados racionais enxergam além do discurso de vendas. Se as vendas de uma empresa vêm de quartos de hotel, ela obtém um multiplicador de quartos de hotel. Algumas empresas hoteleiras desesperadas tentaram jogar o mesmo jogo. Quando a Red Lion percebeu que os donos de hotéis não queriam mais ter a bandeira Red Lion em suas propriedades, eles tentaram dizer a umhistória da empresa de tecnologia aos investidores para que eles pudessem compensar o crescimento lento no negócio de franquias com a ilusão de um futuro de empresa de tecnologia para a cadeia de hotéis vacilantes.

Para resumir nas próprias palavras de Sonder, eles reivindicam três "diferenciais" dos hotéis:

Sonder tem tecnologia única: Não, não

O modelo hoteleiro não mudou em 40 anos: sim, mudou. E não, isso não é um ponto de diferenciação.

As unidades da Sonder estão em bairros diferentes dos hotéis: Isso não é defensável e, se é tão grande, por que a Sonder está agora entrando em hotéis tradicionais?

Os hotéis já contam com mobile check-in via aplicativo,entrada sem chave e portaria móvel . Como exatamente um concierge móvel permite que um hotel cobre 20% menos do que os concorrentes, mesmo que seja único?

A tal ponto que o modelo hoteleiro não mudou em 40 anos - isso não poderia estar mais longe da verdade, já que a indústria hoteleira mudou para a luz de ativos . Na década de 1990, empresas hoteleiras como Marriott, Hyatt e Hilton possuíam imóveis - esse não é o caso hoje. Embora a luz de ativos não seja tão sexy para a mídia falar como um 'concierge virtual', é na verdade uma grande inovação que mudou completamente a trajetória da hospitalidade. A melhor parte é que essa inovação é real, não “virtualmente real”.

O último ponto de Davidson é que a Sonder opera em bairros únicos. Você poderia imaginar o CEO do Burger King sendo perguntado em uma ligação de analista “Como você é diferente do McDonalds?” ao que ele responde: "Estamos em bairros diferentes do McDonalds". Isso nunca aconteceria. Além disso, ao usar seu capital de risco para impulsionar um hotel tradicional, a própria Sonder está admitindo que considera esses bairros e ativos atraentes.

“Depois de arrecadar US$ 225 milhões em uma rodada de financiamento em julho, avaliando a empresa em mais de US$ 1 bilhão, a Sonder decidiu se afastar de seu modelo tradicional de aluguel de curto prazo e abrir caminho para a indústria hoteleira.” ~Bloomberg

Então, a Sonder é uma empresa de aluguel por temporada, uma empresa hoteleira ou uma empresa de tecnologia?

VCs, Sonder e a grande mídia podem não perceber isso hoje, mas a Sonder é uma empresa hoteleira e, se atingir escala, pode prejudicar seriamente a economia do setor em que deseja atuar, reduzindo irracionalmente os preços sem fornecer inovação substancial.

A Sonder inegavelmente construiu uma grande marca e os fundadores são indivíduos verdadeiramente talentosos. Nada pode ser tirado dos operadores que criaram algo de tão grande escala em tão curto período de tempo. Apesar de todas as críticas públicas ultimamente, digo o mesmo sobre o fundador da WeWork, Adam Neumann.

Minha única esperança é que a grande mídia e os investidores parem de fingir que essas empresas são algo que não são. Precisamos parar de matar mercados sem trazer inovações materiais para compensar economias menos favoráveis. Se a Sonder se apresentasse como uma empresa hoteleira, negociasse de acordo com as avaliações das empresas hoteleiras e simplesmente administrasse hotéis melhores do que os operadores da velha escola, seria uma grande vitória para a indústria, mas o caminho que está trilhando é perigoso para seus funcionários, investidores e a indústria como um todo.

Hospedagem alternativa fica entre hotéis de marca e homeshare

A Sonder está entrando nos mercados e prejudicando os hotéis não porque tem um modelo ou tecnologia melhor, mas porque tem dinheiro no banco de capitalistas de risco. Quando esse capital secar e os investidores focarem sua atenção no próximo objeto brilhante, o mercado hoteleiro terá sido impactado negativamente sem motivo algum.

Sonder terá tirado da indústria sem devolver. Empresas como a Sonder não estão revolucionando os hotéis, são hotéis. Se eles tiverem sucesso no final, provavelmente destruirão os empregos da indústria hoteleira (um dos maiores empregadores do mundo) e a economia do setor. Em última análise, os consumidores podem se beneficiar de quartos mais baratos a curto prazo, mas com o tempo os hotéis vão fechar porque não podem competir, o desenvolvimento hoteleiro será menos atraente para os investidores porque as margens serão comprimidas e, no final, os consumidores acabarão pagando mais a longo prazo.

Meu conselho não solicitado para Sonder e seus pares

Escolha um caminho. Ou: (a) Dobre os hotéis e concentre-se na construção da melhor marca de hotel do mercado ou (b) Concentre-se na construção de um ótimo negócio de aluguel de temporada com unidades consistentes de alta qualidade e torne-se o parceiro de canal mais importante do AirBnB.

Concentrar-se em ambos apenas para escalar é perigoso e as implicações queimarão não apenas seus acionistas em estágio final, mas o setor no qual você supostamente está tentando causar um impacto positivo.

Pense profundamente sobre seu impacto nas comunidades em que você opera. O que acontece com todos esses arrendamentos quando seus investidores decidem que não querem mais pagar a conta? O que acontece com todos aqueles hotéis que demitiram funcionários ou até fecharam porque os mercados estavam superabastecidos com estoque excessivamente barato? A inovação assume riscos e tudo bem, mas se você não está realmente inovando, mas continua dizendo às pessoas que está - muitas pessoas vão se machucar.