Depois que a Comissão Européia processou com sucesso o Google por suas práticas desleais de busca, especialistas do setor de viagens se perguntaram se o conjunto de produtos de viagem do Google seria examinado em seguida. Enquanto isso não aconteceu ( ainda ), a comissão voltou sua atenção para outro tema polêmico em viagens: os contratos entre as companhias aéreas e os provedores de distribuição global Sabre e Amadeus . Notavelmente esquecido foi o terceiro maior GDS , Travelport.

Em um comunicado à imprensa , a comissão anunciou uma “investigação antitruste sobre serviços de distribuição de passagens aéreas” que:

“investigar se certos termos dos acordos da Amadeus e da Sabre com companhias aéreas e agentes de viagens podem restringir a capacidade de companhias aéreas e agentes de viagens de usar fornecedores alternativos de serviços de distribuição de passagens.”

A CE está investigando se esses contratos “podem violar as regras de concorrência da União Europeia que proíbem acordos entre empresas que impedem, restringem ou distorcem a concorrência no mercado único da União Europeia”.

Por que companhias aéreas e não hotéis?

Para hotéis que se sentem pressionados por intermediários, pode parecer desanimador que a investigação não se estenda a outros aspectos do negócio de GDS. Com os hotéis pagando muito mais comissões do que as companhias aéreas para cada reserva, certamente há mais dinheiro trocando de mãos. De fato, os custos de distribuição das companhias aéreas geralmente caíramenquanto os custos de distribuição hoteleira permanecem altos . Na UE, há uma grande fragmentação na hospitalidade, o que significa que o hotel médio tem muito menos poder na mesa de negociações quando se trata do GDS.

Então, por que a CE optou por abrir uma investigação antitruste em contratos de companhias aéreas e não em hotéis? Aqui está o porquê.

Razão #1: A ousadia da Lufthansa

Não seria uma história da indústria de viagens sem um pouco de drama. Esse problema começou em 2015, quando a Lufthansa fez uma jogada ousada para incentivar mais reservas diretas: uma sobretaxa para todas as reservas feitas via GDS.

Em meio a protestos de GDS e agências, a companhia aérea se recusou a recuar. Isso levou a uma reclamação formal da European Technology and Travel Services Association (ETTSA), que definhou com a CE. Em julho de 2018, a ETTSAchamou os reguladores por demorar 30 meses para responder à sua reclamação inicial, dizendo que a Comissão Europeia está “aprovando tacitamente a conduta desleal da Lufthansa, que consiste em enfraquecer a eficácia dos canais de distribuição neutros usados pelos consumidores para comparar preços de diferentes companhias aéreas”.

Cinco meses depois, a CE anunciou sua investigação sobre contratos de companhias aéreas com Sabre e Amadeus. Embora não mencione explicitamente a Lufthansa, ou a alegação de comportamento anticompetitivo da ETTSA, a comissão se comprometeu com a investigação. Não houve nenhum movimento comparável no lado hoteleiro do negócio de GDS, então não houve investigação comparável. Se Marriott, Hilton, Accor ou Intercontinental subirem aqui, certamente aumentará as chances de uma mudança também no GDS do hotel.

Razão #2: O domínio

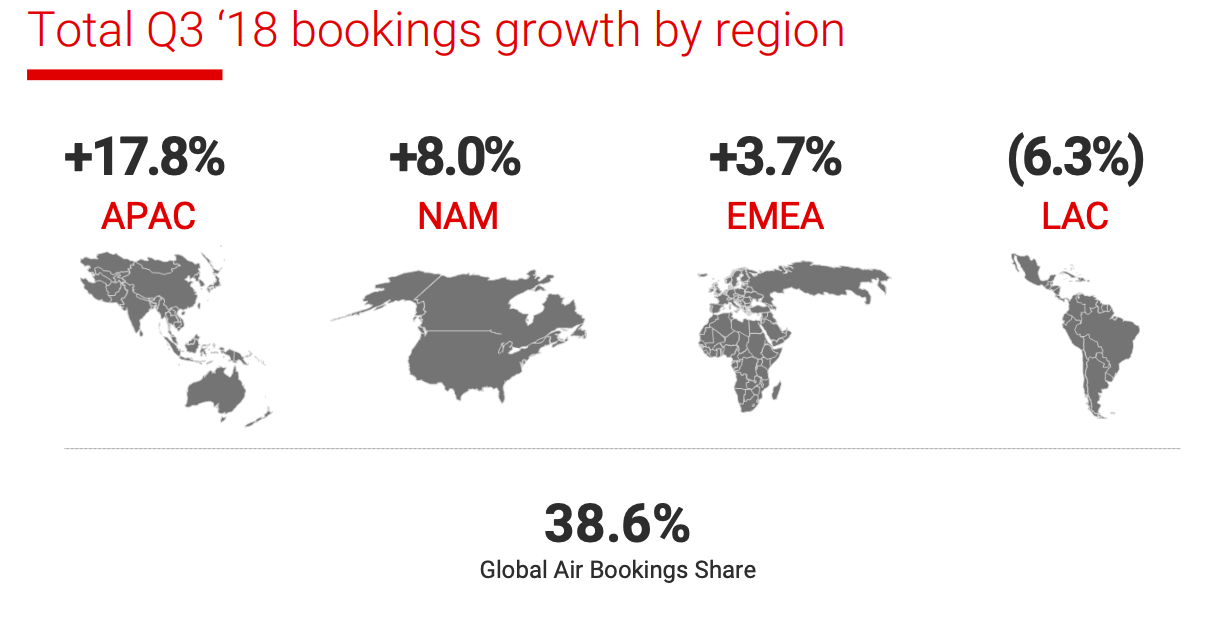

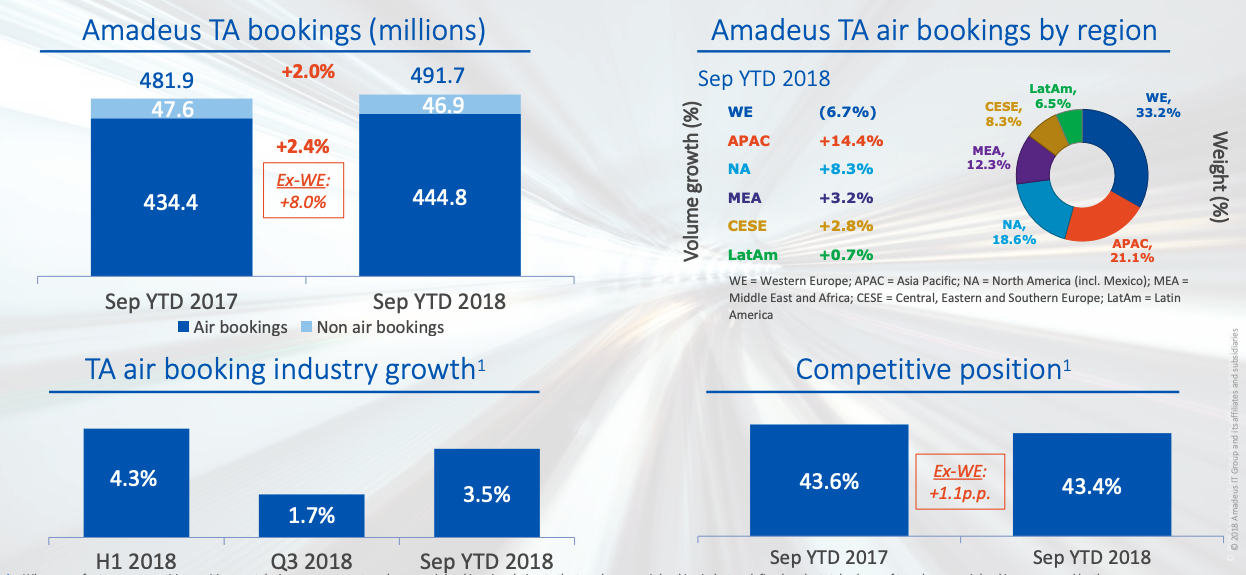

A segunda razão pela qual os reguladores estão analisando companhias aéreas versus hotéis é devido ao domínio das reservas de companhias aéreas como parte da receita total. Uma olhada nos resultados do terceiro trimestre de cada empresa mostra quão dominantes são o Sabre e o Amadeus quando se trata de reservas aéreas: o Amadeus responde por 43,4% das reservas aéreas de agências e o Sabre, 38,6%.

Resultados do Sabre Q3 2018

A divulgação desses números de market share sinaliza a importância do ar para ambas as empresas; não há métrica comparativa para hospedagem. No Sabre, a hospedagem representou 11,8% do total de reservas da Travel Network no terceiro trimestre de 2018; durante o mesmo trimestre na Amadeus, as reservas não aéreas representaram 10,7% do seu negócio de GDS.

Resultados Amadeus Q3 2018

O domínio é importante porque a maioria das viagens de negócios exige passagem aérea. Como é muito mais raro que uma viagem de negócios seja somente hotel nas agências que dependem do GDS para inventário (as viagens de negócios geralmente são reservadas por meio de GDS versus OTA), os canais com acesso mais abrangente ao inventário de companhias aéreas ganharão mais agências o negócio.

Esse domínio também é a principal razão pela qual a Lufthansa adicionou sua sobretaxa de GDS. A companhia aérea precisava fazer algo para retirar as reservas desses canais, e uma sobretaxa fazia mais sentido do que uma campanha cara de “reserve direto” que não mudaria o comportamento das agências que usavam o GDS. Nesse caso, mesmo com possível ação legal e reação da agência, a Lufthansa calculou que uma vara funciona melhor do que uma cenoura.

Razão #3: A falta de escolha

Com as companhias aéreas, há menos opções para companhia aérea e tipo de assento. Com os hotéis, há mais diversidade de marca, serviço, estilo e custo. Há também muito mais atributos de um determinado quarto de hotel do que de um determinado assento de companhia aérea, o que diversifica a seleção para os hóspedes.

A ascensão de dispositivos móveis e tecnologias de preços dinâmicos mudaram o comportamento de compra de hotéis. Aplicativos como o HotelTonight impactaram o comportamento de compra antecipada, e serviços como o TripBam se beneficiaram de políticas de cancelamento flexíveis. A metabusca também simplificou a pesquisa de hotéis, facilitando a comparação de hotéis com atributos semelhantes para consumidores e agências. Em essência, hotéis e viajantes dependem menos de um canal ou tecnologia para reservas de hotéis.

Enquanto isso, as companhias aéreas nunca tiveram esse tipo de inovação, o que pode ser o motivo pelo qual a CE decidiu investigar as cláusulas de “conteúdo completo” nos contratos de GDS – cláusulas que não são comuns em contratos de GDS com provedores de hospedagem.

Razão #4: A conectividade

Também houve uma tensão subjacente em torno da “Nova Capacidade de Distribuição”, ou NDC. O framework, uma iniciativa da IATA , traz mais opções para a experiência de compra. Até agora, as tarifas acessórias e empacotadas não eram fáceis de comprar por meio de canais de terceiros. Não existe um padrão do setor que defina como as passagens aéreas são distribuídas e exibidas aos clientes da agência por meio de canais de terceiros.

As agências de viagens contavam com uma colcha de retalhos de conectividade que tornava quase impossível reservar as novas classes de passagens aéreas popularizadas pelas companhias aéreas, como a Econômica Básica ou pacotes que incluem malas despachadas. Isso significava que os consumidores poderiam ter uma experiência melhor reservando passagens aéreas no site de uma companhia aérea do que passando por uma agência ou canal de metabusca. Essa disparidade na experiência do consumidor pode ter contribuído para a investigação da CE.

Com razão, as agências ficaram descontentes. O negócio deles é reservar viagens para clientes, e essa colcha de retalhos tornou isso incrivelmente desafiador. O NDC promete agilizar a conectividade entre agências e companhias aéreas, razão pela qual os GDS foram geralmente resistentes. Essa resistência muitas vezes se manifestava em seus contratos com companhias aéreas, o que limitava a conectividade. A GDS não queria ser expulsa de seu negócio de vacas leiteiras como intermediários, e os contratos eram a alavanca que mantinha a inovação à distância. Sem a demanda do GDS, muitas companhias aéreas nunca poderiam sobreviver. Assim, a maioria das companhias aéreas aceitou com relutância as cláusulas de “conteúdo completo” que limitavam a capacidade das companhias aéreas de gerenciar a receita por canal.

Os hotéis, por outro lado, mantiveram um controle de canal saudável. Há mais maneiras de os hotéis limitarem o estoque a canais e preços específicos, tornando o mercado mais competitivo em termos de preços com muitas opções para os consumidores. Nenhum jogador tem tanto poder de hospedagem quanto o GDS nas companhias aéreas.

Razão #5: A tecnologia

Finalmente, a forma como os hotéis conectam sua oferta às fontes de demanda difere das companhias aéreas. Enquanto a maioria das companhias aéreas se conecta diretamente ao GDS, nem todos os hotéis fazem isso.

Para hotéis de pequeno e médio porte, há pelo menos uma outra camada de tecnologia entre o hotel e os canais de distribuição de terceiros: o sistema de gerenciamento de propriedade , o gerente de canal e/ou o sistema de gerenciamento de receita . Essas ferramentas lidam com a conectividade, de modo que os hotéis não são necessariamente contratados ou conectados diretamente ao GDS. Isso torna as limitações contratuais muito menos impactantes para os hotéis do que para as companhias aéreas. Claro, os hotéis ainda têm contratos de comissão. É só que os hotéis têm mais controle e escolha sobre onde distribuir o inventário. Os hotéis têm mais alavancagem graças à demanda menos concentrada.

Há também mais flexibilidade. Muitos sistemas de gerenciamento de propriedades também incluem ferramentas de reserva direta , para que o inventário seja gerenciado de forma bastante integrada no site de um hotel e na distribuição de terceiros. Os hotéis, portanto, têm controles mais granulares para gerenciar quais quartos são oferecidos em quais canais e a que preço.

Olhando para o futuro: a consolidação continua

Nada disso quer dizer que a relação entre os hotéis e o GDS seja irrepreensível ou imune à regulamentação. A recente aquisição da TravelClick pela Amadeus por US$ 1,5 bilhão recentralizou o espaço de tecnologia de hospitalidade; A compra da Farelogix por US$ 360 milhões pelo Sabre teve um efeito semelhante no espaço de tecnologia das companhias aéreas. A contínua expansão das unidades de tecnologia hoteleira e aérea do Sabre, Amadeus e Travelport (recentemente adquirida pela Elliott Management ) significa que mais consolidação é inevitável. Ao consolidar uma parcela maior de gastos com tecnologia, ambas as empresas correm o risco de ter mais escrutínio em todos os aspectos de seus negócios – incluindo hotéis.

Uma vez que o GDS (e, por extensão, agências e OTAs) comanda mais poder de distribuição em hotéis do que companhias aéreas, o GDS hoteleiro sofreu menos escrutínio dos reguladores. Ironicamente, taxas mais altas mantiveram o GDS de hotéis fora dos holofotes regulatórios. Aí está a pergunta bilionária: a escala e o alcance dos principais players de GDS reduzem a concorrência e sufocam a inovação?