Este artículo fue publicado originalmente el 28/09/19

Hace algún tiempo, escribí un artículo llamado The WeWork Effect in Hospitality . En ese artículo argumenté que la percepción pública sobre el mercado de alojamiento alternativo está mal informada y que esas percepciones han sido alimentadas por capitalistas de riesgo ebrios de exuberancia irracional. El capital de riesgo es una parte crítica de la sociedad y el progreso. El problema no es el capital de riesgo, es el exceso. Como ocurre con la mayoría de las cosas en la vida, el exceso puede convertir incluso la positividad en toxicidad. El reciente anuncio de Sonder sobre su incursión en el negocio hotelero tradicional es solo el último apoyo a este argumento.

Un exceso de capital de riesgo ha alentado a los empresarios a buscar valoraciones tecnológicas para empresas inmobiliarias y tendrá efectos devastadores en la industria que supuestamente están "perturbando".

Hasta hace poco, los capitalistas de riesgo no podían hacer nada malo a los ojos del público, pero después de una serie de fracasos de alto perfil como WeWork y Uber, los inversores institucionales de capital público se quitaron las gafas esmeralda.

El problema es que muchas de las empresas sobrefinanciadas hoy en día están tratando de interrumpir los mercados hipercompetitivos, pero pocas (si es que hay alguna) tienen realmente un verdadero punto de diferenciación. La mayoría de estas empresas están cambiando su participación y no crean valor real al hacer crecer el mercado o hacerlo más eficiente.

Uber es una empresa controvertida en este momento, pero el valor que crea para los consumidores es innegable. El impacto social de Uber en las áreas metropolitanas y los conductores aún está en debate, pero al menos ha brindado un nivel de comodidad sin precedentes para los consumidores, lo que significa que, en mi opinión, vale la pena correr el riesgo de explotar el mercado tradicional. Uber también tiene el potencial de disminuir la propiedad de automóviles a largo plazo, lo que tiene un impacto ambiental positivo.

La mayoría de estos jugadores de los llamados "alojamientos alternativos" no agregan un valor único ni brindan innovaciones materiales a la industria hotelera como lo ha hecho Uber dentro del transporte. Están rebajando los precios y eliminando puestos de trabajo en la industria hotelera. En realidad, esto estaría bien si estuvieran brindando innovación porque estarían haciendo que los viajes sean más accesibles para los consumidores de una manera sostenible, pero mi sensación es que ese no es el caso y comparto por qué a continuación. Muchas de estas empresas carecen de conocimientos básicos sobre la historia de la industria hotelera .

Los capitalistas de riesgo meten cientos de millones o incluso miles de millones de dólares en sus arcas iniciales pensando que el dinero en sí mismo es suficiente como foso competitivo. Luego, los empresarios rezan para que sus nuevas empresas identifiquen una ventaja competitiva a largo plazo antes de que termine el juego de las sillas musicales y se vayan de sus empresas de miles de millones de dólares sin nada después de las preferencias de liquidación y dilución. Quizás es por eso que el fundador de WeWork, Adam Neumann, cobró por una suma de $ 700 millones . Desafortunadamente, este tipo de empresas casi nunca tienen suficientes incentivos para profundizar y encontrar su ventaja competitiva porque se sienten protegidos por el capital de riesgo en sus balances y los medios de comunicación los alientan diciéndoles que no pueden hacer nada malo.

Estas rondas de financiación masivas suelen comenzar como algo positivo, ya que permiten que esas empresas crezcan rápidamente y atraigan talento. Sin embargo, se oscurece bastante rápido. Esas rondas de financiación masivas crean expectativas de crecimiento irrazonables que a menudo no están respaldadas por los mercados en los que operan estas empresas cuando emplean modelos de negocios sostenibles. Estas expectativas solo se pueden lograr a través de prácticas comerciales cuestionables. Recientemente, Softbank respaldó a OYO y su director ejecutivo fue acusado de cargos de trampa por no realizar pagos a los socios proveedores. Incluso más recientemente, se informó que los primeros inversores de OYO están tratando de sacar dinero de la mesa, lo que generalmente se ve como una señal pesimista de su opinión de hacia dónde se dirige el negocio después de haber visto cifras confidenciales. Este es solo un ejemplo de mala toma de decisiones mientras se persigue el crecimiento a toda costa.

Comentario de Twitter sobre los rumores de los recientes tratos personales de OYO

Pasivos a largo plazo y activos a corto plazo

Regus ha operado en el espacio de coworking durante décadas y tiene un modelo comercial de franquicia atractivo. Si bien las franquicias no permiten que el negocio de Regus escale tan rápido como una empresa como WeWork, que asume pasivos a largo plazo en su hoja de balance en busca de un crecimiento relámpago, ha permitido que Regus se convierta en un negocio viable que estará presente en los años venideros. Sonder está exactamente en el mismo lugar que WeWork y ahora están tratando de evitar el desastre ingresando a los hoteles y específicamente al negocio de administración/franquicia.

El fundador de Equity Properties y magnate inmobiliario, Sam Zell, lo dijo mejor : ?Hemos visto a empresas hacer esto un millón de veces antes, asumir pasivos a largo plazo y activos a corto plazo. Mire lo que eso le hizo al negocio de Ahorros y Préstamos en una recesión. Fue un desastre. Al final, esta locura no será diferente?.

El último anuncio de que Sonder se está metiendo en el negocio hotelero tradicional es solo la evidencia más reciente de este problema.

?Hemos visto lo mala que fue la recepción de WeWork en los arrendamientos y cómo afecta la rentabilidad, especialmente en la fase inicial cuando la empresa firma todos estos arrendamientos?. ~ Mandeep Singh , inteligencia de Bloomberg

"¿Qué sucede con los mercados de bienes raíces comerciales de Nueva York y Chicago, donde WeWork era el mayor y el segundo mayor inquilino? ¿Qué sucede con las OPI? Las repercusiones aquí serán bastante dramáticas". ~Profesor Scott Galloway de la Universidad de Nueva York

Sonder efectivamente se acercó a los inversores y dijo: "Mira lo que WeWork está haciendo en la oficina, lo haremos en los hoteles". Los inversores se comieron eso hasta hace poco. Resulta que el modelo de negocio central de Sonder es en realidad peor que el de Marriott. Aún más absurdo que comparar con WeWork, Sonder llegó a compararse con Amazon en su presentación de la Serie D, pero Amazon y Sonder no tienen nada en común.

En su plataforma de lanzamiento de la Serie D, Sonder afirmó que es el "Amazonas de los hoteles", es una gran caracterización errónea del negocio.

Caen las expectativas y Sonder cambia su modelo de negocio

Los ingresos de Sonder en 2018 alcanzaron los 100 millones de dólares y, en ese momento, la empresa pronosticaba 400 millones de dólares en 2019 . Luego, en julio de 2019, la empresa recaudó una Serie D de $ 225 millones que proyecta $ 313 millones en ingresos futuros de 12 meses (2019/2020), lo que significa que no estuvo cerca de alcanzar el número que pronosticó anteriormente. El fundador de Sonder, Francis Davidson, luego le dijo a Bloomberg que su empresa sería más grande que Marriott para 2025. Incluso si Sonder logra más habitaciones que Marriott para 2025, lo cual es una posibilidad remota cuando se expande a "pequeños hoteles fuera de lo común", Sonder Es poco probable que se acerque a los $ 5280 millones de ingresos de Marriott en 2019, con un crecimiento del 3 % interanual.

Entonces, no solo están cayendo las expectativas de ingresos, sino que los múltiplos se están comprimiendo a un ritmo rápido en los mercados públicos después de que WeWork aterrizara. Esta es una tormenta perfecta para empresas como Sonder, especialmente cuando se acercan a la oferta pública inicial y comienzan a cortejar a los inversores del mercado público. En respuesta al reciente fiasco de WeWork, Sonder anunció su nueva y audaz visión para el futuro de la industria hotelera: crear más hoteles.

Marriott, al igual que Regus, opera con un modelo comercial de franquicia. Toda la industria hotelera comenzó a utilizar ?activos ligeros? a finales de los 90 y principios de los 2000, entendiendo que la franquicia es un mejor negocio, ya que puede crecer sin grandes sumas de capital y puede resistir una recesión al no tener bienes inmuebles en su balance mientras las valoraciones son goteante. Aquí estamos 20 años después y Sonder finalmente se ha dado cuenta. Entonces, ahora que Sonder se muda para operar en el mismo negocio que Marriott, ¿cuál es su punto de diferenciación?

Bueno, depende de a quién le preguntes. Si le preguntas a Sonder, te dirán algo como lo que el fundador Francis Davidson le dijo a Bloomberg :

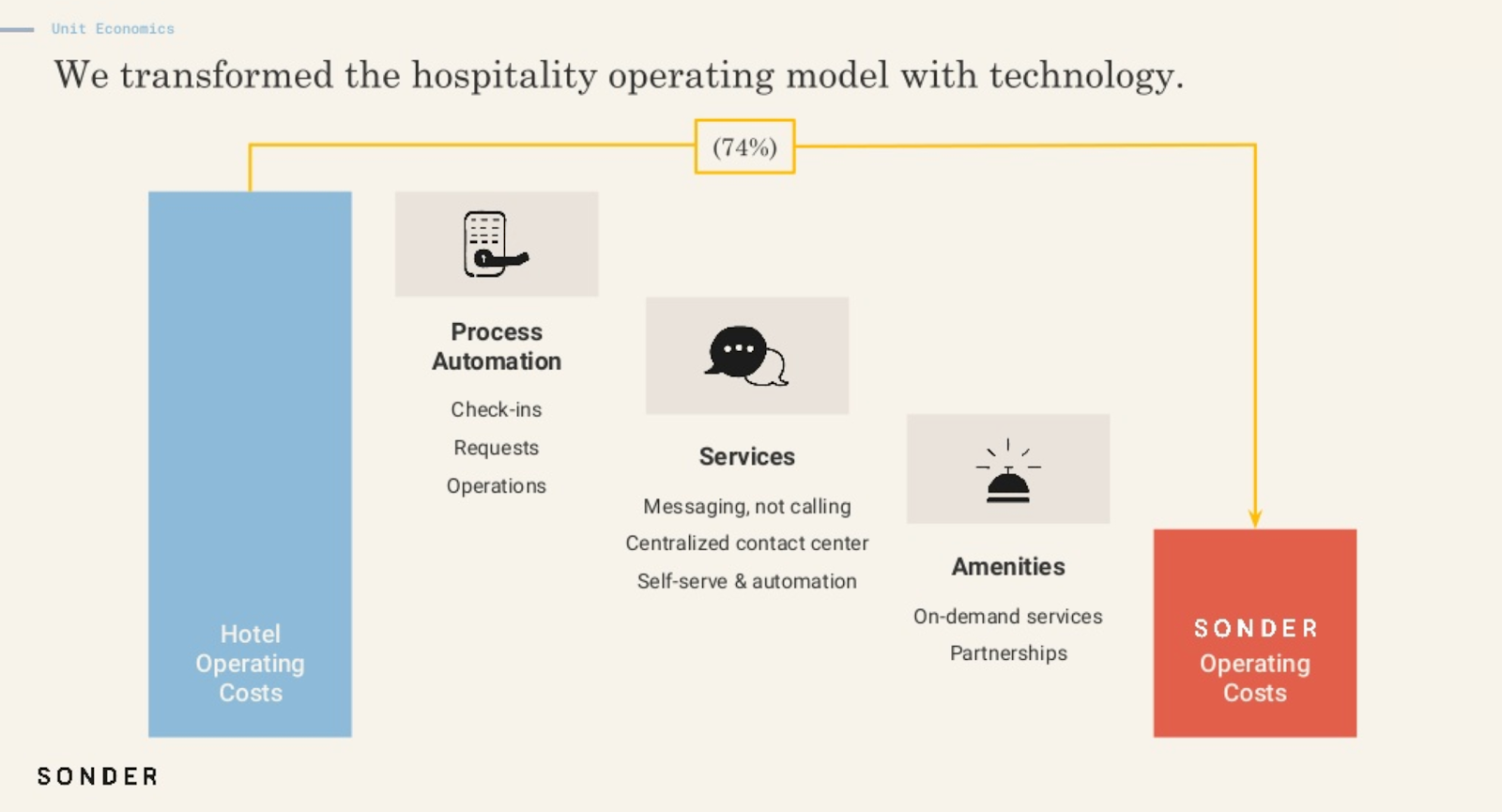

?Sonder puede cobrar un 20% menos que un hotel de cuatro estrellas, utilizando la tecnología para reducir costos y brindar a los huéspedes un registro de entrada sin problemas en la aplicación, entrada sin llave y un conserje móvil. Nuestra gran ventaja sobre los hoteles es que su modelo no ha evolucionado en los últimos 40 años. Las unidades de Sonder generalmente se encuentran en vecindarios que los principales hoteles no suelen ocupar?.

Ninguna de las tecnologías que Sonder ha construido es nueva, estos servicios se han instalado en hoteles durante años y están ampliamente disponibles a un bajo costo.

Compañías como Sonder a menudo intentan vender bienes raíces en múltiplos tecnológicos. Después de todo, ¿quién no querría vender con un agresivo múltiplo de ingresos en lugar de modestos multiplicadores de EBITDA basados en ganancias reales? La raqueta es simple, venda bienes raíces, luego hable sobre su tecnología patentada y listo, tiene una compañía de mil millones de dólares. La realidad es que los inversionistas sofisticados en mercados racionales ven más allá del argumento de venta. Si las ventas de una empresa provienen de habitaciones de hotel, obtiene un multiplicador de habitaciones de hotel. Algunas compañías hoteleras desesperadas han tratado de jugar el mismo juego. Cuando Red Lion se dio cuenta de que los propietarios de los hoteles ya no querían tener la bandera de Red Lion en sus propiedades, intentaron contar la historia de una empresa de tecnología a los inversores para que pudieran compensar el crecimiento lento en el negocio de franquicias con la ilusión de un futuro de empresa de tecnología para el cadena hotelera tambaleante.

Para resumir en las propias palabras de Sonder, reclaman tres "diferenciadores" de los hoteles:

Sonder tiene una tecnología única: No, no la tiene

El modelo de hotel no ha cambiado en 40 años: Sí, lo ha hecho. Y no, esto no es un punto de diferenciación.

Las unidades de Sonder están en diferentes vecindarios que los hoteles: esto no es defendible y si es tan bueno, ¿por qué Sonder ahora se está metiendo en hoteles tradicionales?

Los hoteles ya cuentan con check-in móvil a través de app, entrada sin llave y conserjería móvil . ¿Cómo es exactamente que un conserje móvil le permite a un hotel cobrar un 20% menos que sus competidores, incluso si es único?

Hasta el punto de que el modelo hotelero no ha cambiado en 40 años, eso no podría estar más lejos de la verdad a medida que la industria hotelera cambió a una reducción de activos . En la década de 1990, las empresas hoteleras como Marriott, Hyatt y Hilton eran propietarias de bienes raíces; ese no es el caso hoy. Si bien la luz de activos no es tan atractiva para los medios de comunicación como un "conserje virtual", en realidad es una innovación masiva que cambió por completo la trayectoria de la hospitalidad. La mejor parte es que esta innovación es real, no ?virtualmente real?.

El último punto de Davidson es que Sonder opera en vecindarios únicos. ¿Te imaginas que al CEO de Burger King le pregunten en una llamada de analista "¿En qué te diferencias de McDonalds?" a lo que él responde: ?Estamos en barrios diferentes a McDonalds?. Nunca sucedería. Además, al utilizar su capital de riesgo para hacer un impulso hotelero tradicional, el propio Sonder admite que cree que estos vecindarios y activos son atractivos.

"Después de recaudar $ 225 millones en una ronda de financiación en julio, valorando la compañía en más de $ 1 mil millones, Sonder decidió alejarse de su modelo tradicional de alquiler a corto plazo y abrirse camino en la industria hotelera". ~Bloomberg

Entonces, ¿Sonder es un negocio de alquiler vacacional, un negocio hotelero o una empresa de tecnología?

Es posible que los capitalistas de riesgo, Sonder y los principales medios de comunicación no se den cuenta hoy, pero Sonder es una empresa hotelera y, si alcanza escala, podría dañar gravemente la economía de la industria en la que quiere participar al reducir irracionalmente los precios sin proporcionar una innovación sustancial.

Sin lugar a dudas, Sonder ha construido una gran marca y los fundadores son personas verdaderamente talentosas. No se les puede quitar nada a los operadores que han creado algo de una escala tan masiva en un período de tiempo tan corto. A pesar de todas las críticas públicas últimamente, digo lo mismo sobre el fundador de WeWork, Adam Neumann.

Mi única esperanza es que los principales medios de comunicación y los inversores dejen de fingir que estas empresas son algo que no son. Necesitamos dejar de matar mercados sin traer innovaciones materiales para compensar la economía menos favorable. Si Sonder saliera como una empresa hotelera, cotizara según las valoraciones de empresas hoteleras y simplemente administrara mejores hoteles que los operadores de la vieja escuela, sería una gran victoria para la industria, pero el camino que está siguiendo es peligroso para sus empleados, inversores y la industria como un entero.

El alojamiento alternativo se encuentra entre hoteles de marca y viviendas compartidas

Sonder está ingresando a los mercados y socavando a los hoteles no porque tenga un mejor modelo o tecnología, sino porque tiene efectivo en el banco de capitalistas de riesgo. Cuando ese capital se agote y los inversores centren su atención en el próximo objeto brillante, el mercado hotelero se habrá visto afectado negativamente sin motivo alguno.

Sonder habrá tomado de la industria sin devolver. Empresas como Sonder no están revolucionando los hoteles, son los hoteles. Si al final tienen éxito, es probable que destruyan los empleos en la industria hotelera (uno de los mayores empleadores a nivel mundial) y la economía de la industria. En última instancia, los consumidores pueden beneficiarse de habitaciones más baratas a corto plazo, pero con el tiempo los hoteles cerrarán porque no pueden competir, el desarrollo hotelero será menos atractivo para los inversores porque los márgenes se reducirán y, al final, los consumidores terminarán pagando más a largo plazo.

Mi consejo no solicitado para Sonder y sus pares

Elige un camino. Ya sea: (a) Duplicar los hoteles y centrarse en crear la mejor marca hotelera o (b) Centrarse en crear un excelente negocio de alquileres vacacionales con unidades consistentes de alta calidad y convertirse en el socio de canal más importante de AirBnB.

Centrarse en ambos solo para escalar por el simple hecho de escalar es peligroso y las implicaciones quemarán no solo a los accionistas de la etapa final, sino también a la industria en la que supuestamente está tratando de tener un impacto positivo.

Piense profundamente en su impacto en las comunidades en las que opera. ¿Qué sucede con todos esos arrendamientos cuando sus inversores deciden que ya no quieren pagar la factura? ¿Qué sucede con todos esos hoteles que despidieron personal o incluso cerraron porque los mercados estaban sobreabastecidos con un inventario irrazonablemente barato? La innovación toma riesgos y eso está bien, pero si no estás realmente innovando pero sigues diciéndole a la gente que lo estás haciendo, muchas personas saldrán perjudicadas.