Nemici. Ciò riassume più o meno la relazione tra i fornitori del settore dei viaggi e le agenzie di viaggio online (OTA). Da un lato, i siti di prenotazione alberghiera come le OTA forniscono una fonte costante di prenotazioni alberghiere che mette a letto in modo affidabile, il tutto senza troppi sforzi da parte dei fornitori. Dall’altro, questa “domanda senza sforzo” ha un costo elevato: fino al 30% di commissioni su ogni prenotazione. Dai una rapida lettura a qualsiasi rivista di gestione alberghiera o pubblicazione del settore dell'ospitalità e probabilmente leggerai delle guerre delle prenotazioni dirette.

Questo prezzo elevato può essere visto come un costo di marketing (qualcosa che gli hotel spenderebbero a prescindere per generare domanda) o come una tassa (qualcosa imposto involontariamente agli hotel da un potente intermediario). Qualunque sia la prospettiva, la cruda e cruda verità è che le commissioni sono spesso la seconda spesa più grande di un hotel dopo la manodopera. In effetti, uno degli obiettivi principali nella gestione delle entrate è la riduzione della dipendenza dalle OTA con una strategia di prezzo intelligente.

È un rapporto complicato, questo è certo. Anche se non possiamo rendere giustizia alla storia completa, alle profonde divisioni e al contesto normativo in continua evoluzione, abbiamo messo insieme alcuni degli elementi più essenziali per chiunque voglia comprendere più a fondo il rapporto OTA/fornitore.

Inizieremo da un livello più alto, ambientando la scena con una breve storia delle OTA, dalla creazione alla regolamentazione e al consolidamento continuo). Successivamente confronteremo i vantaggi e i problemi del modello OTA per gli hotel. Infine, esamineremo come i software di market intelligence basati sui dati, come Parity Insight e Rate Insight , sono diventati l'arma migliore di un albergatore contro i principali problemi che sorgono nel modello OTA.

Cosa sono considerate agenzie di viaggio online?

Prima di immergerci in una breve storia delle OTA, concordiamo una definizione. Un'OTA è l'acronimo di Online Travel Agency e si riferisce a un'agenzia di viaggi la cui presenza principale è sui canali digitali, come un sito Web, dove i consumatori possono ricercare e prenotare viaggi da soli senza l'assistenza di un agente tradizionale. Anche se le OTA non sono più considerate una nuova tecnologia, rappresentano un enorme motore delle vendite di camere d’albergo e delle prenotazioni online nel settore alberghiero. Mentre i grandi gruppi alberghieri come Hilton sono riusciti a ridurre la dipendenza da questi distributori, molti hotel indipendenti si affidano interamente alle OTA per gestire le proprie prenotazioni senza nemmeno avere un proprio motore di prenotazione. Il modello di business delle OTA varia fino a una commissione del 25% per alcune delle proprietà più piccole.

Una breve storia delle OTA: boom, fallimento e consolidamento incessante

Prima di Internet, la prenotazione di un viaggio prevedeva una telefonata o una visita di persona a un agente di viaggio presso un negozio al dettaglio o a un agente di prenotazione presso uno sportello aeroportuale. È stato solo quando Internet ha iniziato a prendere piede che i consumatori sono stati in grado di iniziare a cercare e prenotare viaggi da soli.

Con l'espansione di Internet da qualcosa che si faceva al lavoro a qualcosa che si faceva a casa, si è verificata un'esplosione di interesse per l'Internet di consumo nella seconda metà degli anni '90. La bolla delle dot.com ha portato a valutazioni astronomiche, poiché gli investitori hanno investito in qualsiasi cosa con un “.com” nel nome. Questa frenesia culminò nel crollo delle dot.com nel marzo 2000, che lasciò decine di aziende in bancarotta e fallirono. Gli investitori hanno perso i loro soldi e la tecnologia ha subito un enorme colpo di reputazione. Anche i viaggi hanno subito un rallentamento, determinando un periodo tranquillo sul fronte dei viaggi online.

Mentre l’economia riprendeva forza, nel 2002, si verificò un’altra ondata di trasformazione guidata dalle aziende sopravvissute al crollo. Queste aziende non solo erano più snelle e cattive e in grado di eliminare i concorrenti più deboli, ma stavano anche beneficiando della crescente velocità della Legge di Moore e della crescente penetrazione di Internet a casa.

Rafforzato infine dall’introduzione dell’iPhone nel 2007, un periodo di rapida trasformazione ha inaugurato un’era di consolidamento, che ha visto un drammatico aumento della concentrazione del mercato solo tra pochi attori dominanti che hanno utilizzato M&A per perseguire la crescita sia della domanda che dell’offerta.

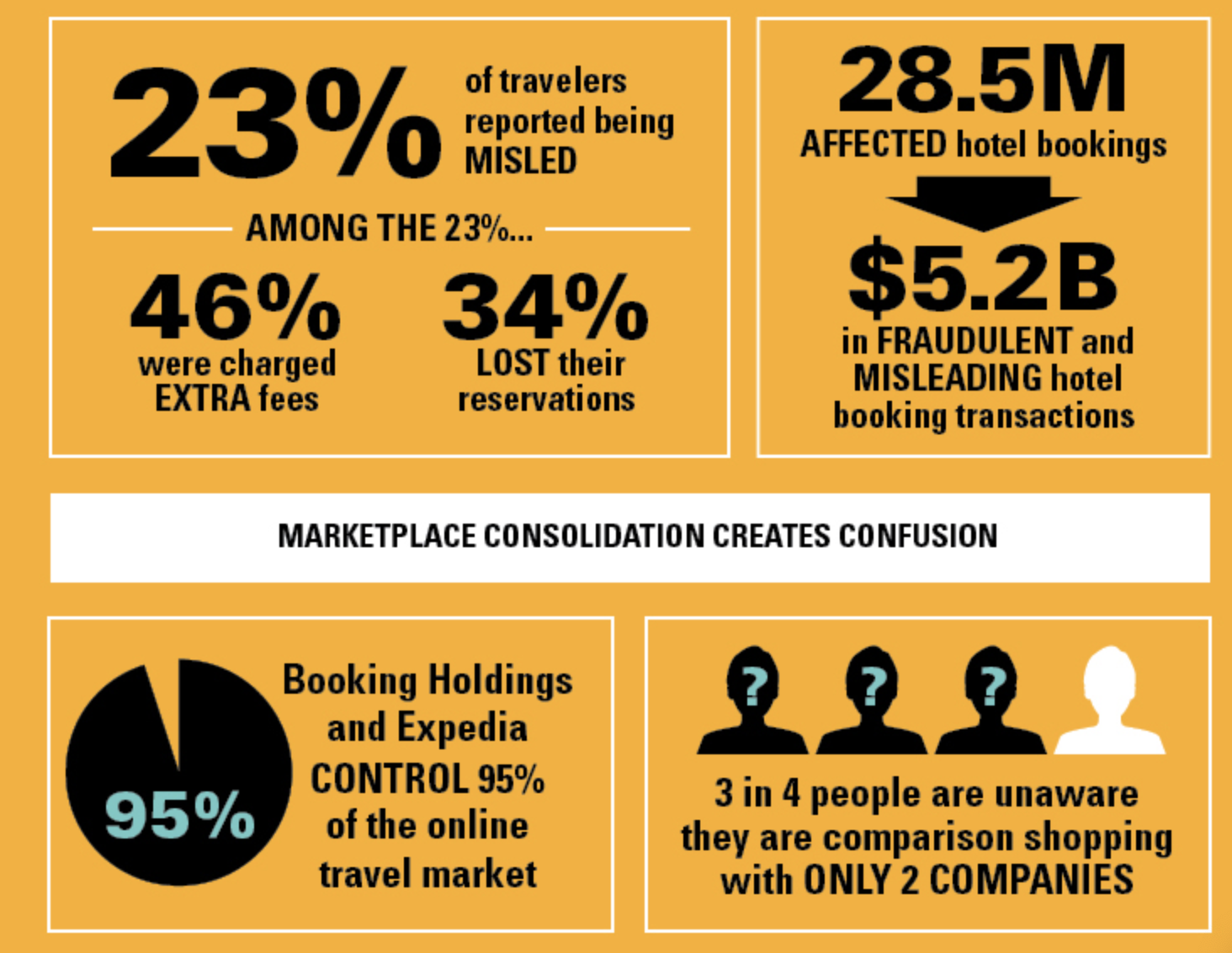

Dopo tutto questo consolidamento, ora ci sono solo tre principali gruppi di OTA e siti di viaggio correlati (come metasearch , noleggio auto e prenotazioni di ristoranti), che controllano il 95% del mercato, e un solo nuovo grande concorrente:

Booking Holdings è nata nel 1997 come Priceline.com, con la sua funzione Name Your Own Price. Da allora è cresciuta fino a dominare i viaggi online, con la maggior parte dei suoi ricavi provenienti da Booking.com. Possiede anche, tra gli altri, agoda, Kayak, Cheapflights, Rentalcars.com, Momondo e OpenTable.

Expedia Group è nata come divisione di Microsoft nel 1996 ed è stata scorporata nel 1999. Oltre all'ammiraglia Expedia.com, possiede Hotels.com, Hotwire.com, Orbitz, Travelocity, trivago, Venere.com e vrbo.

Ctrip è stata fondata nel 1999 ed è diventata il sito di viaggi dominante in Cina. Recentemente si è espansa a livello globale con l’acquisto di Skyscanner nel 2016 e Trip.com nel 2017, che ha assunto come identità globale.

Airbnb, nato nel 2006 come sito web di condivisione di case, è un attore emergente nello spazio OTA. L’acquisizione di Hotel Tonight nel 2018 ha accelerato la sua espansione nell’offerta alberghiera e i suoi continui investimenti in Experiences supportano la sua ambizione dichiarata di competere a livello globale come OTA.

Oggi è sempre più difficile per i nuovi entranti mobilitare risorse sufficienti per competere su larga scala. Per fare un esempio: Expedia e Booking hanno speso oltre 10 miliardi di dollari in pubblicità combinata nel corso del 2018. Le OTA rimangono dominanti sia dal lato della domanda (grazie ai cospicui investimenti nella pubblicità digitale) che dal lato dell’offerta (grazie alla presenza globale dei gestori del mercato locale). ), che crea un ambiente quasi impossibile per le nuove imprese – e ha sottoposto il settore a un intenso controllo normativo.

Tutto è iniziato nell’Unione Europea, che ha iniziato a discutere sui diritti alla privacy online nel 2012. Il dibattito è culminato nel 2016, con l’introduzione di un quadro sulla privacy chiamato Regolamento generale sulla privacy dei dati (GDPR), che ha segnato un cambiamento di tono sulla modalità di gestione dei dati. in linea.

Sempre nel 2016, le autorità di regolamentazione dell’UE hanno riconosciuto le tendenze monopolistiche delle piattaforme online in un rapporto del 2016 intitolato “ Piattaforme online nel mercato unico digitale ”. Il rapporto si basava su conversazioni con partecipanti di tutto il settore, che evidenziavano l’impenetrabile fossato competitivo che le principali aziende hanno costruito nel corso degli anni, spesso con comportamenti a volte loschi. Ciò ha portato a una serie di sviluppi normativi nel Regno Unito, nonché a un’importante causa legale e a una campagna nazionale di sensibilizzazione dei consumatori da parte dell’AHLA negli Stati Uniti. L’era della maggiore consapevolezza e dello slancio normativo era iniziata sul serio.

La campagna Search Smarter dell'AHLA mirava a sensibilizzare i consumatori sugli impatti di un duopolio.

Quali sono i vantaggi delle OTA per i consumatori?

Allora perché le OTA sono riuscite a catturare una fetta così significativa della domanda di viaggi e a posizionarsi tra viaggiatori e fornitori? E perché continuano a dominare? Dipende davvero dalle preferenze del viaggiatore, viste attraverso la lente di tre componenti principali:

Scelta e varietà. Innanzitutto, ai consumatori piace avere tutte le loro scelte in un unico posto. Vogliono avere la certezza di vedere tutte le scelte disponibili per una determinata ricerca. Riduce l’incertezza.

Prezzo. In secondo luogo, i consumatori vogliono poter stabilire il prezzo degli acquisti. Con tutte le scelte in un unico posto, i prezzi sono più facili da confrontare. Le OTA risparmiano molti problemi derivanti dalla necessità di aprire una serie di schede per controllare i siti web dei singoli hotel.

Esperienza utente . Infine, queste scelte e i confronti dei prezzi vengono visualizzati in un'esperienza facile da usare che dà priorità ai contenuti ricchi. Anche l'esperienza utente è coerente su tutti i dispositivi.

In effetti, le OTA mettono i clienti al centro delle loro operazioni e ottimizzano incessantemente l’esperienza dell’utente in modi che gli hotel non hanno mai fatto. Le OTA hanno dato ai clienti ciò che desideravano e hanno scavalcato completamente gli hotel, che hanno faticato a tenere il passo con le trasformazioni digitali come l’e-commerce e lo shopping mobile. E, finché le OTA eccellono nell’esperienza dell’utente digitale, gli hotel rimarranno in svantaggio.

Le OTA rimangono apprezzate dai viaggiatori, poiché sono idealmente posizionate su molti punti di contatto durante il percorso del cliente.

Quali sono i problemi che le OTA creano agli hotel?

Naturalmente, questa posizione di potere grava sui fornitori. C'è la sensazione di essere spremuti fino all'ultimo centesimo. Mentre le autorità di regolamentazione valutano il modo in cui le piattaforme online sfruttano le loro concentrazioni di mercato, gli albergatori hanno alcune preoccupazioni molto legittime, come:

Overbooking e underbooking. L'inventario deve essere aggiornato individualmente sull'extranet di ciascun canale per evitare doppie prenotazioni; senza un channel manager, ciò può portare a overbooking. C'è molto sovraccarico per gestire questi canali. Inoltre, poiché molte OTA hanno politiche di cancellazione indulgenti, gli hotel si trovano ad affrontare tassi di cancellazione elevati che possono deprimere le entrate.

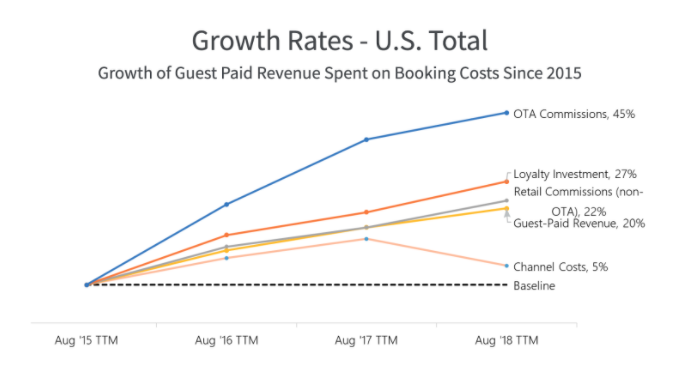

Commissioni. La concentrazione del mercato conferisce alle OTA un maggiore potere di fissazione dei prezzi, il che ha comportato un aumento delle commissioni. In effetti, secondo i dati di Kalibri Labs , dal 2015 le commissioni sono aumentate del 45% come quota delle entrate pagate dagli ospiti . Gli hotel pagano di più per lo stesso prodotto, soprattutto per quanto riguarda le operazioni più piccole con meno leva finanziaria.

Opacità degli incentivi. Mancanza di trasparenza su come le commissioni influiscono sulla visibilità di un immobile, cosa che non viene resa chiara ai consumatori. "Maggiore visibilità per commissioni più elevate" potrebbe essere interpretato come un posizionamento sponsorizzato poiché una proprietà paga per essere elencata prima di un'altra della stessa qualità.

"Dopo quasi due decenni di attività secondo pratiche che probabilmente non sono all'altezza della trasparenza e dell'obiettività, le OTA hanno creato tra molti consumatori la falsa impressione che le loro inserzioni siano complete e presentate in modo imparziale... I bias di ricerca sono intrinsecamente ingannevoli e in effetti intenzionalmente ingannevoli." - Impatto del bias e del consolidamento dell'OTA, rapporto di ricerca 2017

Violazione della parità tariffaria. Le OTA vogliono trasformare gli spettatori in booker. È così che vengono pagati. Ciò può portare ad alcuni incentivi perversi, in cui i canali riducono le loro commissioni per offrire una tariffa più bassa e gli Stati Uniti catturano una prenotazione che altrimenti sarebbe andata direttamente a un hotel. Ciò, insieme alla complessità della gestione di molti canali, porta a notevoli problemi di parità tariffaria.

Mancanza di controllo del marchio. Gli hotel hanno pochissimo controllo su come le loro proprietà vengono visualizzate sulle OTA. Devono rispettare gli standard specifici di ciascuna piattaforma. Inoltre, politiche diverse su ciascuna piattaforma portano alla confusione dei clienti, e il personale dell'hotel spesso subisce il peso di tale frustrazione.

Intermediazione. Le OTA si inseriscono tra fornitore e ospite, mascherando le email e condividendo meno dati possibile. Ciò rende più difficile per gli hotel sviluppare relazioni a lungo termine con gli ospiti precedenti. Le OTA hanno tutto l'interesse a impedirlo, poiché non vogliono perdere i propri clienti a causa di una prenotazione diretta.

Come possono gli hotel reagire?

Per affrontare queste sfide, gli hotel hanno dalla loro parte alcune tecnologie fondamentali: la gestione della parità e l’intelligence sulle tariffe. Poiché la parità tariffaria e il rate shopping hanno un effetto diretto sulla redditività , questi strumenti sono diventati un "must-have" per l'odierno stack tecnologico dell'ospitalità, consentendo agli hotel di monitorare 24 ore su 24, 7 giorni su 7, avvisi automatizzati e analisi approfondita dei dati.

Gli strumenti di parità tariffaria monitorano le tariffe attraverso tutti i canali di distribuzione ed evidenziano eventuali violazioni. Poiché ogni problema di parità tariffaria può comportare la vendita dell'inventario a un prezzo non ottimale; tariffe, il monitoraggio attivo può aiutarti a migliorare la redditività del tuo hotel. Alcuni strumenti, come Parity+ di RateGain, suggeriscono un piano d'azione sulla parità che delinea un processo chiaro per il monitoraggio regolare e l'escalation delle questioni più urgenti sulla parità. Una volta che i gestori del mercato sanno che una proprietà sta prestando attenzione, diventa un po’ più facile risolvere questi problemi senza troppi danni ai profitti.

Oltre al monitoraggio della parità tariffaria, la gestione efficace delle relazioni OTA richiede l’analisi della competitività tariffaria. Gli strumenti di rate intelligence consentono agli hotel di accedere al tipo di analisi approfondita dei dati che ha consentito alle OTA di mantenere la posizione dominante nel corso degli anni. Con un'analisi continua dei dati, gli hotel possono prendere decisioni più intelligenti su entrate e distribuzione, il tutto senza dover investire più tempo nello sfogliare fogli di calcolo.

Ad esempio, Parity+ fornisce non solo approfondimenti su una singola proprietà, ma anche analisi più ampie a livello di mercato e regionale che possono aumentare la competitività di un hotel. Riesce a realizzare questa analisi a fuoco rapido costruendo una base di tecnologia dei dati che dà priorità sia alla velocità che alla precisione.

Guardando avanti

Mentre Airbnb si unisce ai ranghi delle OTA globali e la parità tariffaria è una priorità, gli hotel devono utilizzare i propri strumenti per definire (e mantenere) il giusto mix di business. Man mano che il tuo hotel sviluppa la disciplina del monitoraggio delle tariffe, ottimizzerà sia le tariffe che i canali per ottenere il mix di distribuzione ideale. Il giusto mix aumenta le entrate non solo vendendo le camere al miglior prezzo possibile, ma anche sfruttando nuovi canali e limitando quelli con prestazioni inferiori.

Come suggerisce Cindy Estis, analista di settore e co-fondatrice di Kalibri Labs, il successo sta nel mantenere una strategia di distribuzione redditizia che si adatti dinamicamente canale per canale: un luogo ideale per un supporto tecnologico:

“[Le OTA] faranno di tutto per far parte del percorso di vendita. Se collabori con loro, devi farlo ad occhi aperti. Il trucco per ogni hotel e marchio è determinare in ciascun mercato quali tubi scorrono e cosa è disponibile. È ottimale scegliere quali prenotazioni sono disponibili con il margine di profitto più alto possibile. Questa è la sfida che ognuno di noi ha”.

Ulteriori letture: Google Hotels è l'elefante nella stanza, è buono o cattivo?